Ведение учета организациями резидентами Дия Сити, в т.ч. учета гиг-контрактов в BAS УТП

Рассмотрим основные настройки для проведения начислений организаций работников организаций резидентов Дия Сити и по гиг-контрактам в конфигурации BAS Управління торговим підприємством. Полноценной отдельной настройки для ведения учета организациями резидентами Дия Сити, в т.ч. учета гиг-контрактов в конфигурации на сегодняшний день не реализовано. Но можно установить некоторые настройки, которые облегчат работу.

1. Основные настройки

1.1 Настройки для НДФЛ.

Поскольку для работников организаций резидентов Дия Сити и по гиг-контрактам применяется уменьшенная ставка НДФЛ в размере 5%, необходимо добавить новые виды доходов НДФЛ (доступ к справочнику меню «Справочники»-«Расчет зарплаты»-«Виды доходов НДФЛ») с нужным кодом и уменьшенной.

Рис. 1. Справочник «Виды доходов НДФЛ»

1.2 Настройки для ЕСВ.

Новой частью 14 ст.8 Закона № 2464 предусмотрено, что единый взнос для плательщика – резидента Дия Сити, который в календарном месяце отвечал требованиям, определенным п.2 и п.3 части первой, п.10 части второй ст.5 Закона № 1667, начисляется на сумму:

- начисленной каждому застрахованному лицу заработной платы по видам выплат, включающим основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом Украины «Об оплате труда», – в размере минимального страхового взноса;

- вознаграждения физическим лицам за выполнение работ (оказание услуг) по гиг-контрактам, заключенным в порядке, предусмотренном Законом № 1667, – в размере минимального страхового взноса.

Минимальный страховой взнос – сумма единого взноса, которая определяется расчетно как произведение минимального размера заработной платы на размер взноса, установленный законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно ( п.5 ч.1 ст.1 Закона № 2464 ). Минимальный размер заработной платы с января 2025 составляет 8000 грн.

Частью пятой ст.8 Закона №2464 определено, что единый взнос для всех плательщиков единого взноса (кроме льготных категорий) устанавливается в размере 22 процента. В случае если база начисления единого взноса не превышает размера минимальной заработной платы, установленной законом на месяц, за который получен доход, сумма единого взноса рассчитывается как произведение размера минимальной заработной платы, установленной законом на месяц, за который получен доход (прибыль), и ставки единого взноса.

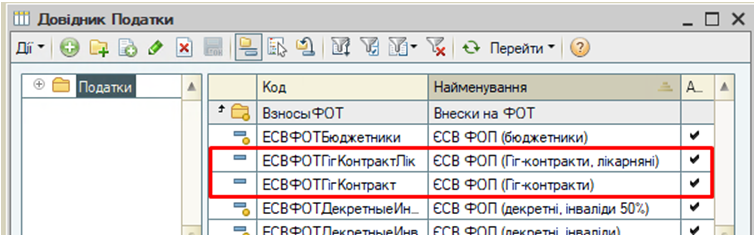

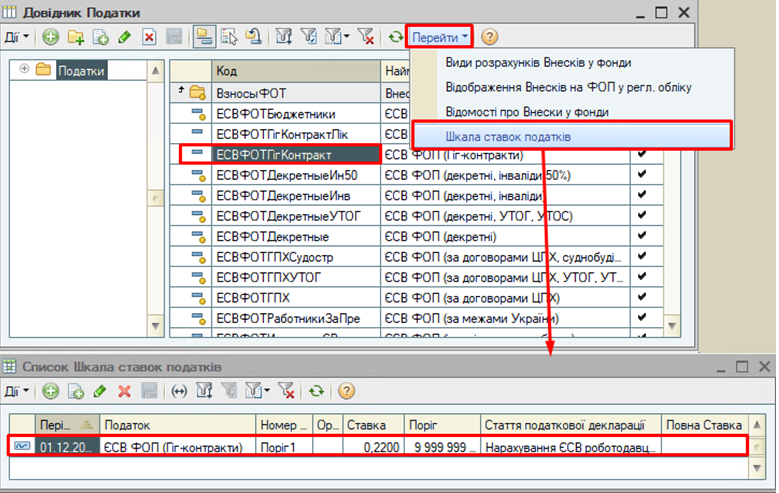

В связи с тем, что в организации могут работать и работники, с которыми оформлены гиг-контракты и работники, с которыми оформлены трудовые относить по трудовым договорам, необходимо создать отдельные налоги для учета гиг-контрактов.

Рис. 2. Справочник «Налоги»

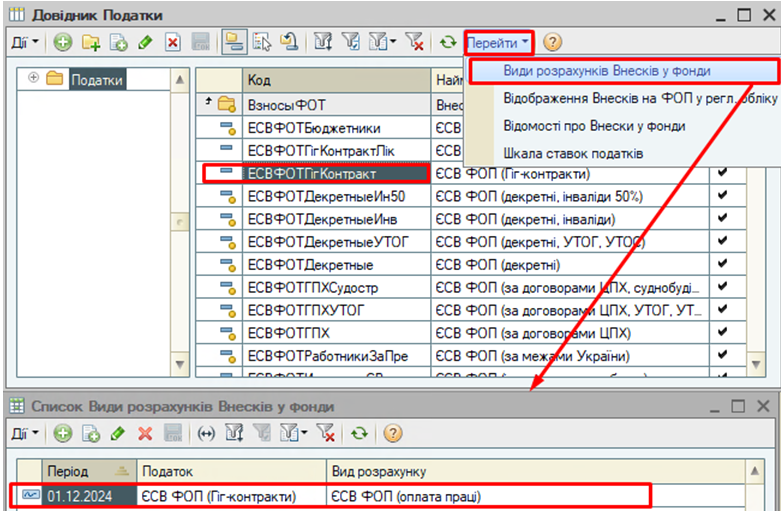

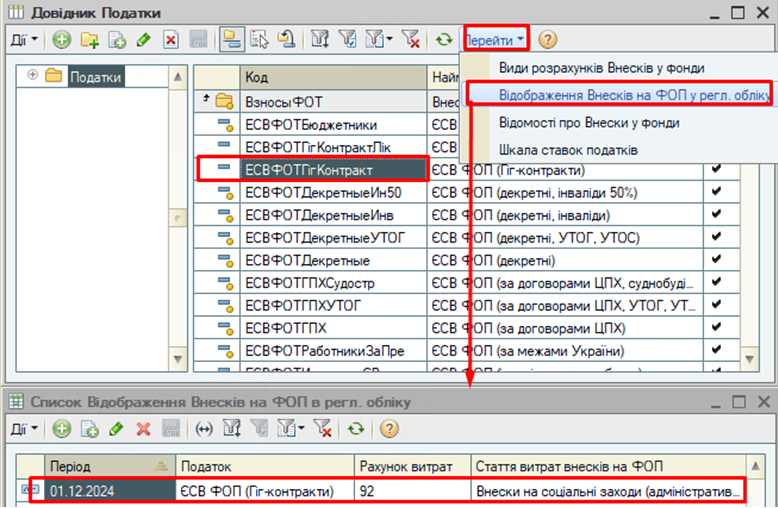

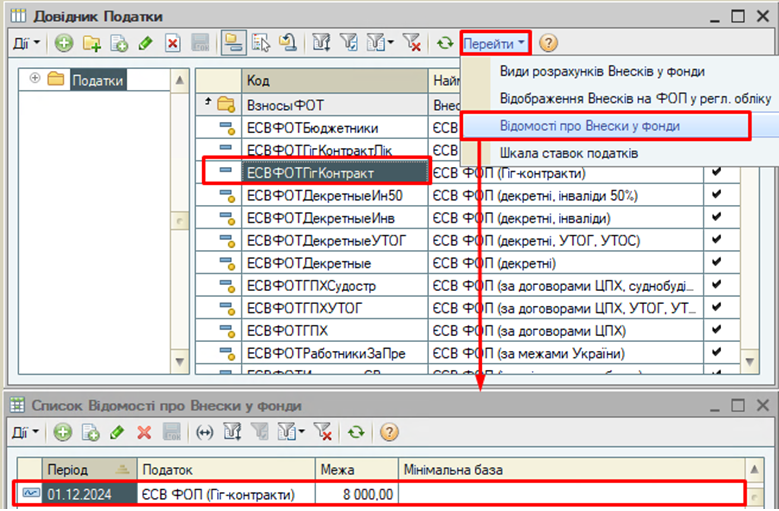

Также необходимо для этих налогов установить настройки в соответствующих регистрах сведениях (кнопка Перейти в справочнике Налоги, Рис. 3-6).

Рис. 3. Регистр сведений «Виды расчетов Взносов в фонды»

Рис. 4. Регистр сведений «Отражение Взносов на ФЛП в рег. учета»

Рис. 5. Регистр сведений «Сведения о вкладах в фонды»

Рис. 6. Регистр сведений «Шкала ставок налогов»

2. Учет гиг-контрактов.

2.1Оформление гиг-контраков.

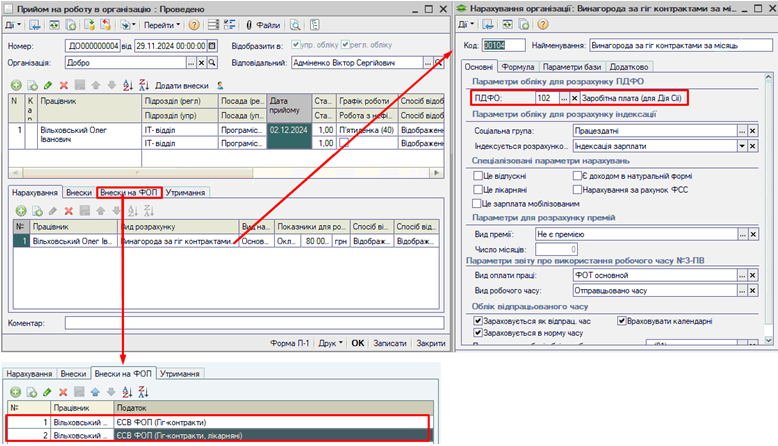

Если в организации резидента Дия Сити применяются гиг-контракты, необходимо создать отдельное начисление (меню «Операции» - «План видов расчета»-«Начисление») с особым видом дохода НДФЛ (на примере Рис. 1).

Прием на работу специалиста по гиг-контракту осуществляется документом «Прием на работу в организацию», в котором назначаем созданное начисление для оплаты с особым видом дохода НДФЛ и созданными налогами ЕСВ.

Рис. 7. Документ "Прием на работу в организацию"

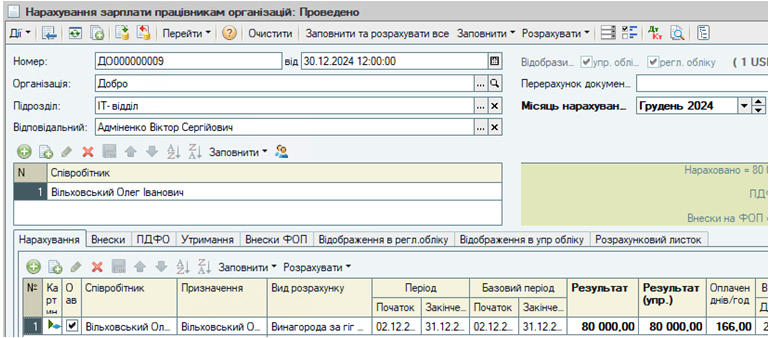

Расчет зарплаты работнику по гиг-контракту, удержанию НДФЛ и ВЗ и начислению ЕСВ производится документом «Начисление зарплаты работникам организаций».

Рис. 8. Документ «Начисление зарплаты работникам организаций»

На закладке «НДФЛ» (Рис. 9) применяется уменьшенная ставка НДФЛ, а на закладке «Вклады ФЛП» (Рис. 10) – отдельный порог максимальной базы ЕСВ в размере минимальной заработной платы с обычной ставкой.

Рис. 9. Расчет НДФЛ и ВЗ для гиг-контракта

Рис. 10. Расчет ЕСВ для гиг-контракта

2.2 Начисление оплачиваемого перерыва для гиг-специалистов

Понятия «отпуска» для гиг-специалиста нет, есть понятие оплачиваемый ежегодный перерыв. Продолжительность (не менее 17 рабочих дней), порядок расчета и условия предоставления, компенсации этого оплачиваемого перерыва устанавливается гиг-контрактом. Оплата производится по рабочим дням (Согласно ст. 19, ст.21 Закона № 1667) и при отсутствии договоренности сторон гиг-контракта относительно размера подаваемого вознаграждения гиг-специалиста считается, что стороны согласовали минимальный размер такого вознаграждения, который исчисляется путем деления ежемесячного вознаграждения2. Т.е. оплачиваемый перерыв не включается явно в налогооблагаемую базу НДФЛ по особой уменьшенной ставке, это целесообразно прописать в гиг-контракте. В противном случае такой перерыв по рекомендациям налоговиков должен учитываться по обычной ставке НДФЛ 18%.

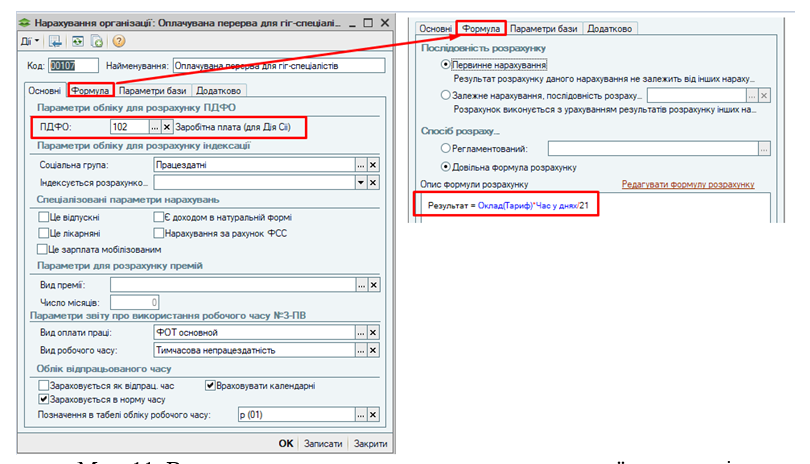

Поэтому, исходя из вышеописанного, для примера создадим начисления для расчета оплачиваемого перерыва с особым видом дохода НДФЛ (на примере Рис. 1).

Рис. 11. Вид расчета для начисления оплачиваемого перерыва гиг-специалистам

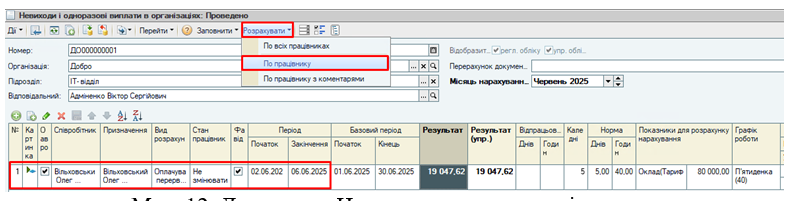

Начисление оплачиваемого перерыва производится документом «Невыходы и единовременные выплаты».

Например, гиг-специалист, принятый с 02.12.2024, получил право на оплачиваемый перерыв с июне, согласно гиг-контракту. Период оплачиваемого перерыва с 02.06.2025 по 06.06.2025. В документе «Невыходы и единовременные выплаты» добавляем строчку с работником, указываем период отсутствия и вид расчета, созданный ранее (Рис. 11). Нажимаем кнопку "Рассчитать" - "по работнику" и документ считает сумму 19 047,62 грн = 80000/21*5 дн.

Рис. 12. Документ «Невыходы и единовременные выплаты»

2.3 Оплата больничных для гиг-специалистов

Регистрация периода временной нетрудоспособности и начисление пособия по ней для гиг-специалистов можно оформить документом «Начисление по больничному листу».

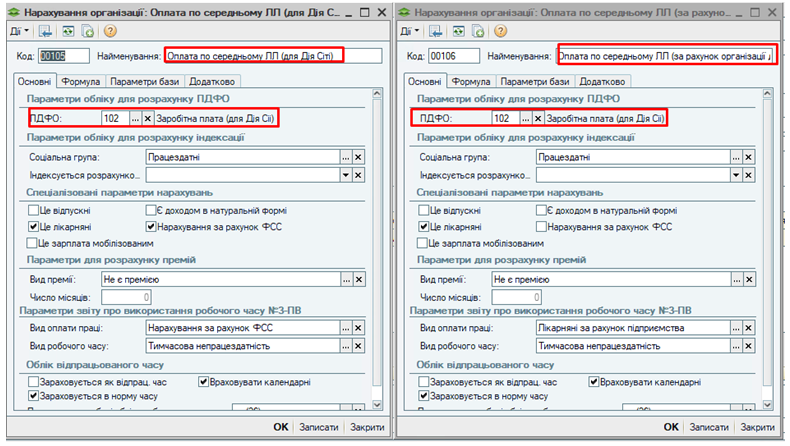

Для начисления пособия по временной нетрудоспособности также необходимо создать новую причину заболевания и новые начисления с особым кодом дохода НДФЛ (на примере Рис. 1), прибавив копированием типовых расчетов для оплаты больничных.

Рис. 13. Справочник «Причины нетрудоспособности

Рис. 14. Виды расчетов для расчета оплаты временной нетрудоспособности.

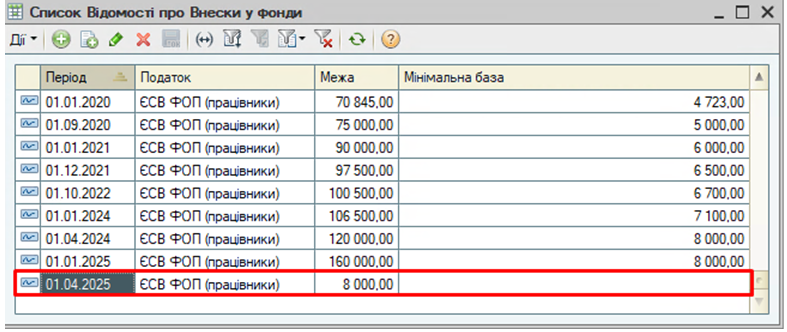

При расчете среднего заработка действует ограничение в размере суммы заработной платы (ст.24 Закона №1105). Чтобы это ограничение сработало при заполнении данных о среднем заработке в документе «Начисление по больничному листу», необходимо в регистре сведений «Сведения о Взносах в фонды» для налога «ЕСВ ФОТ (работники)» временно установить ограничение размером минимальной зарплаты (рис. 15).

Рис. 15. Регистр сведений «Сведения о вкладах в фонды»

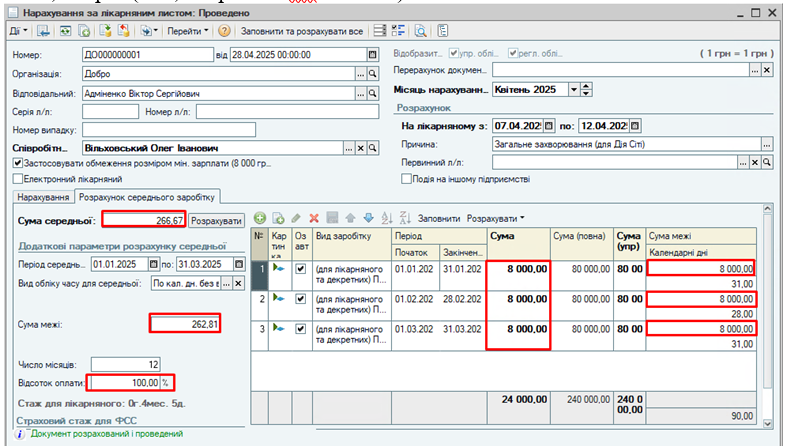

Поскольку при расчете больничных оплата производится в размере 100%, независимо от величины страхового стажа (ст.24 Закона № 1105), то на закладке «Расчет среднего заработка» необходимо будет установить вручную 100% в реквизите «Процент оплаты».

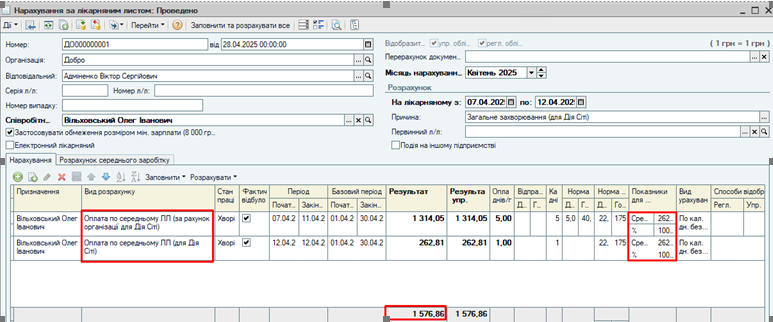

К примеру, при начислении больничных за период с 7.04.2025 г. по 12.04.2025 г. при среднем заработке в размере 266,67 грн. и среднем заработка ограниченном пределом 262,81 грн будет начислено 1576,86 грн. (262,81 грн.*6 дн.*100%).

Рис. 16. Документ «Начисление по больничному листу», вкладка «Расчет среднего заработка»

Рис. 17. Документ «Начисление по больничному листу», вкладка «Начисление»

После расчета документа «Начисление по больничному листу» необходимо удалить временную запись в регистре сведений «Сведения о Взносах в фонды» (рис. 15).

Автор: Бухгалтер- консультант компании Гарнет _ Срибна Людмила