Розничная торговля в решении BAS Бухгалтерія

В конфигурациях "BAS Бухгалтерія" реализовано четыре способа ведения учета розничной торговли.

В данной статье описан наиболее распространенный вариант розничной торговли.

Способ оценки товаров в розничной торговле устанавливается в учетной политике организации для каждой организации в отдельности, и может принимать следующие значения:

- По стоимости приобретения;

- По продажной стоимости.

Рассмотрим способ – по стоимости приобретения АТТ.

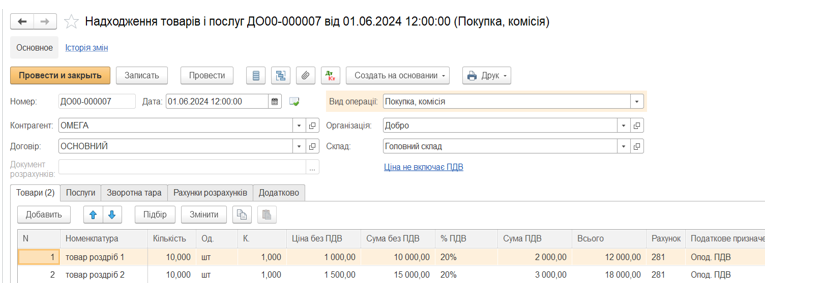

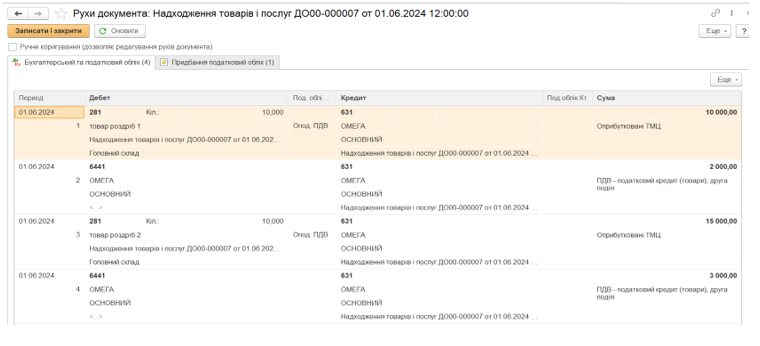

1. Документ «Поступления товаров и услуг». Оприходование на оптовый склад товара от поставщика.

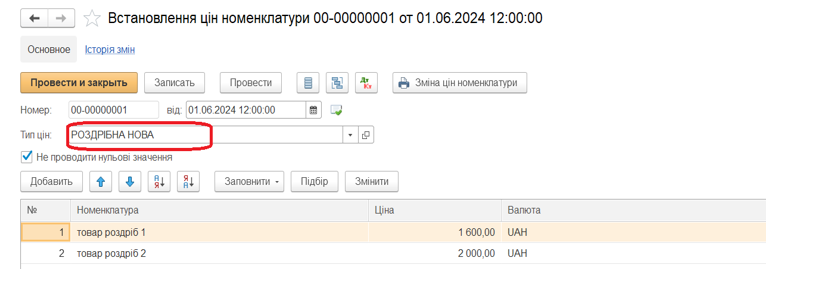

2. Для того чтобы переместить товар на розничный склад необходимо для розничного склада с типом цены – «розничная» - установить цены номенклатуры товара.

Документ «Установление цен номенклатуры»

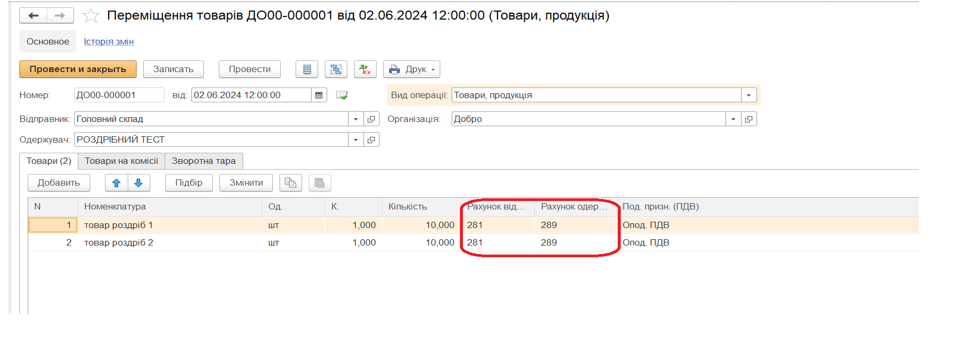

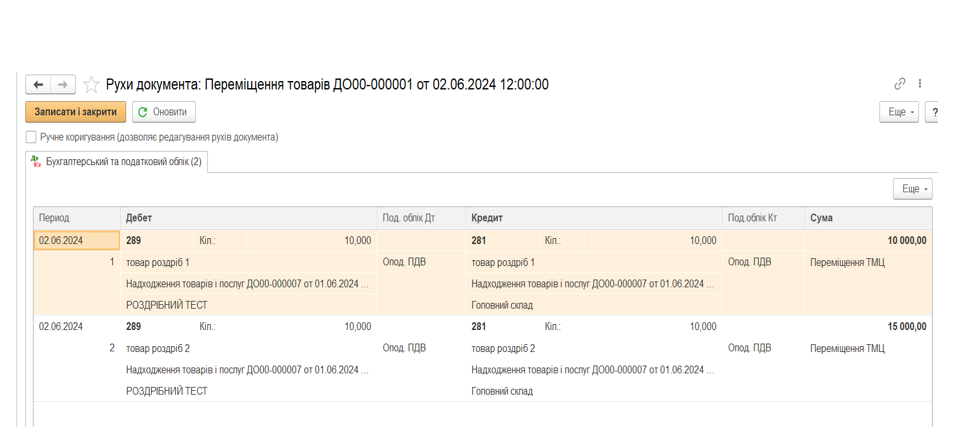

3. Перемещение товара из оптового склада в розничный склад.

Документ «Перемещение товара»

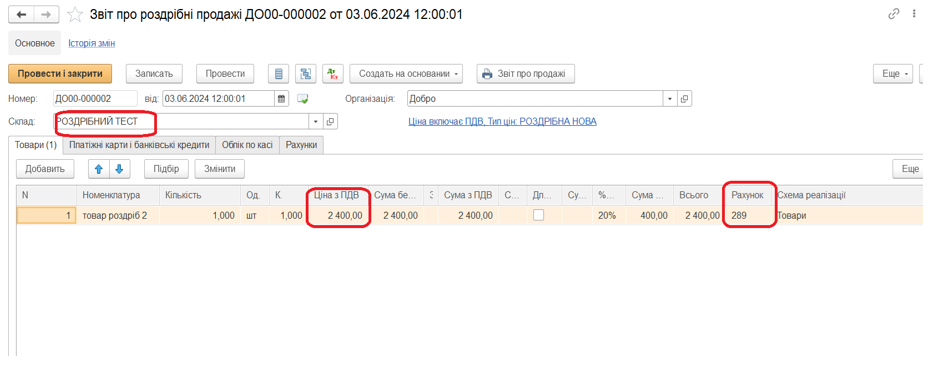

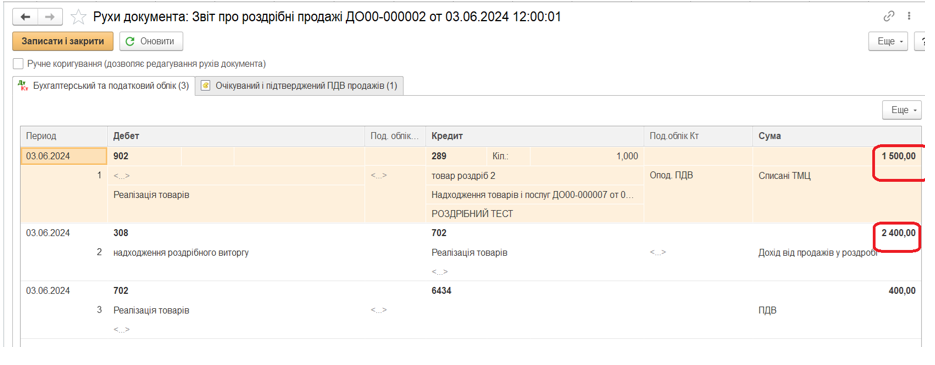

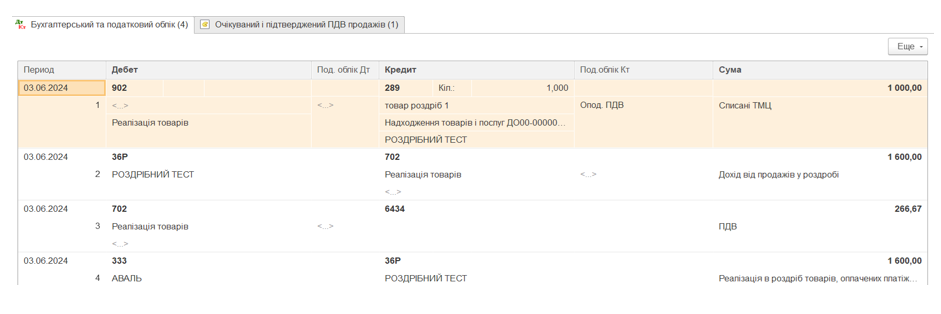

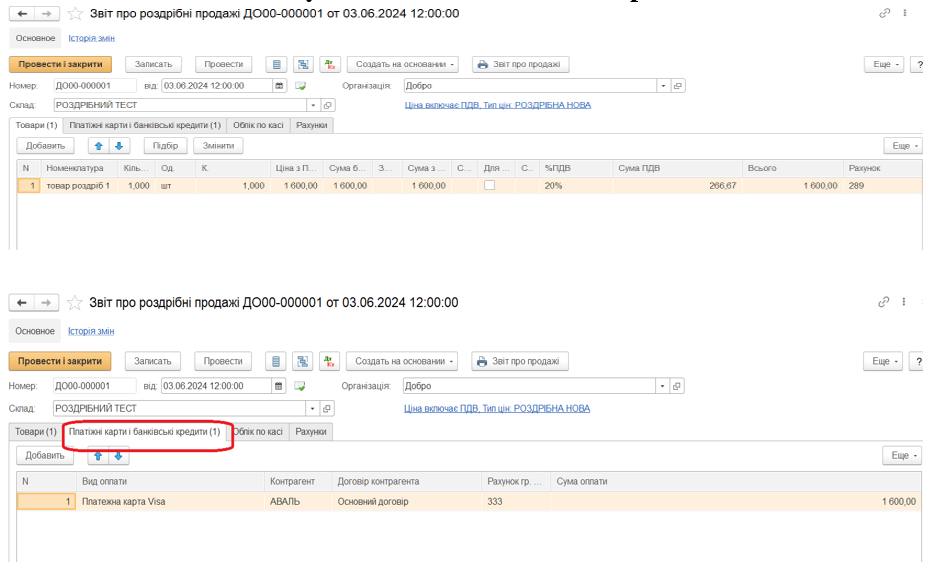

4. Продажа товара в розницу. Документ «Отчет о розничных продажах»

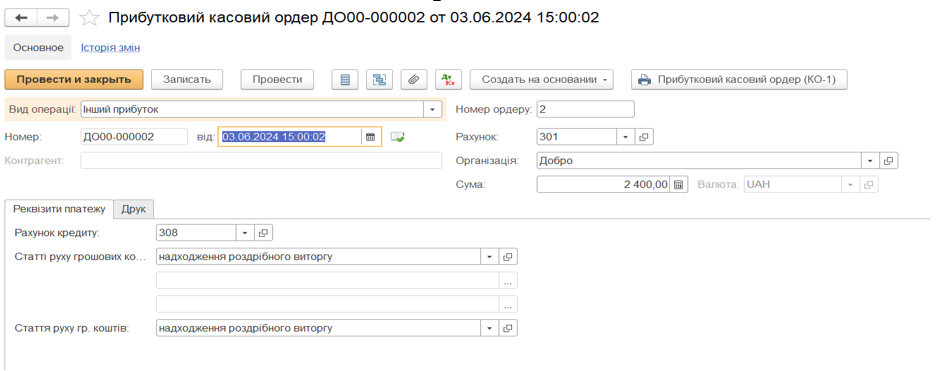

4.1 Счет розничной кассы - 308 , если принимаем оплату наличными:

- Оприходование в кассу предприятия оформляется документом «Прибыльный кассовый ордер»: Другая прибыль (на основании документа «Отчет о розничных продажах»)

Д-т 301 К-т 308 - 2400,00 грн.

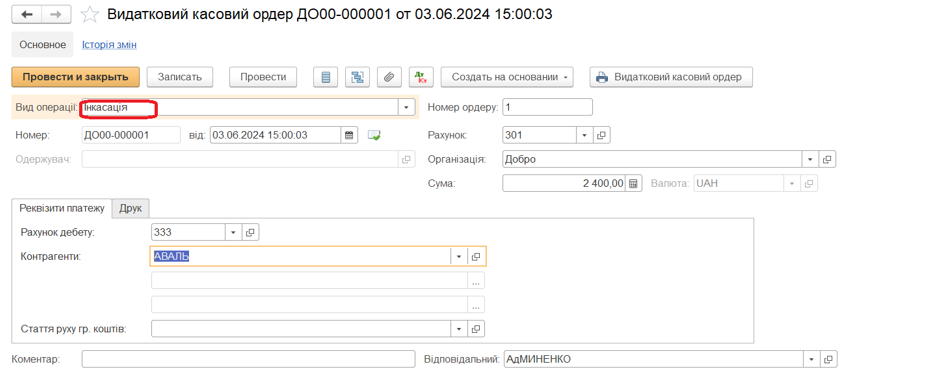

- Инкассация из кассы предприятия оформляется документом «Расходный кассовый ордер»: Инкассация

Д-т 333 К-т 301 - 2400,00 грн

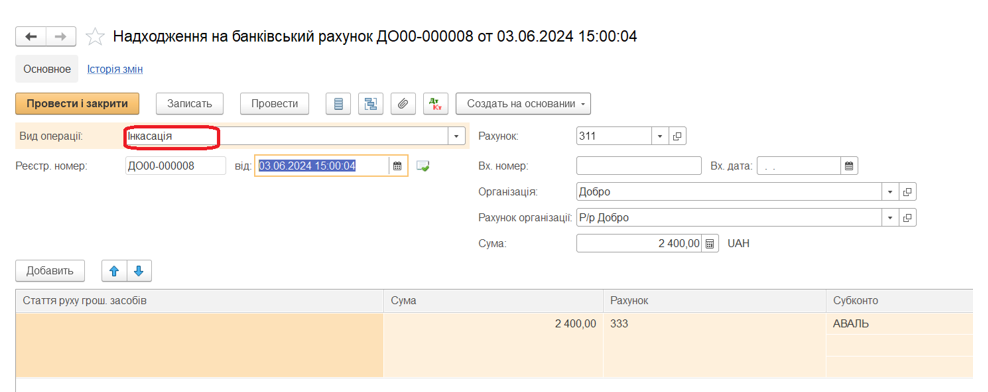

- Зачисление денежных средств на банковский счет оформляется документом «Поступление на банковский счет»: Инкассация – можно ввести на основании документа «Расходный кассовый ордер»: Инкассация

Д-т 311 К-т 333 - 2400,00грн.

- Остатки в денежном ящике ККМ на дату начала учета по счету 308 отражаются ручной операцией Дт 308 Кт 301, а также ручной операцией можно внести разменную монету.

4.2 Если оплата производится банковской картой:

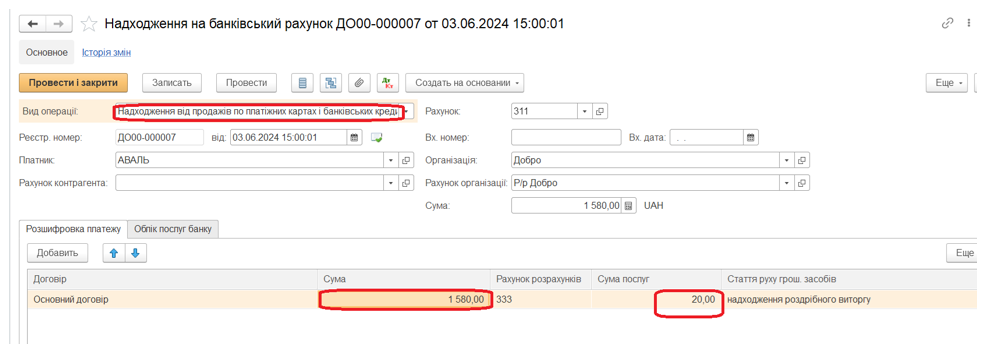

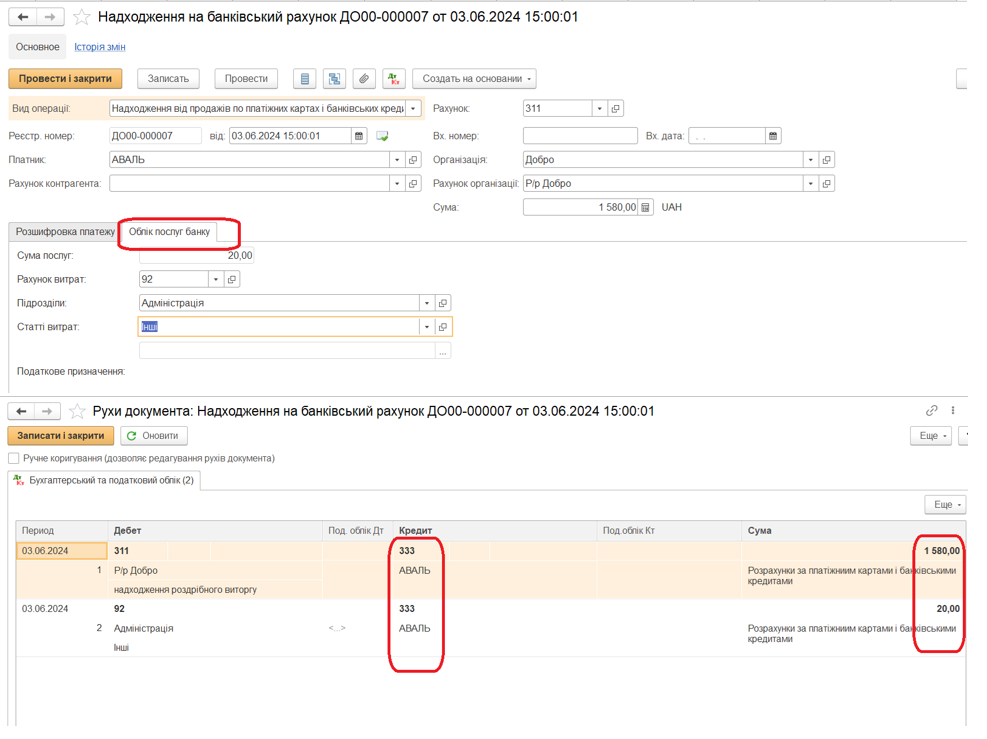

5. Фактическое поступление денежных средств на расчетный счет предприятия (если оплата банковской картой) оформляется документом «Поступления на банковский счет»

На закладке «Расшифровка платежа» вводится договор с банком, сумма поступивших денежных средств и сумма банковских услуг.

На закладке «Учет услуг банка» вносится счет учета, подразделения и статьи расходов по отражению в учете услуг банка.

Если при начислении средств уполномоченным банком удерживается сумма банковской комиссии, в колонке "Сумма" следует указать разницу между суммой зачисленных средств и суммой комиссии банка.

Автор: Руководитель Линии Консультаций - Свирь Елена