Разделение основных средств и необоротных активов в конфигурациях BAS Бухгалтерія

26.06.2024

Рассмотрим операцию разъединения основных средств, внеоборотных активов в конфигурациях BAS Бухгалтерія. Ее можно также провести одним из двух способов:

1) через ликвидацию (списание);

2) ручными операциями.

1. Разъединение основных средств, внеоборотных активов через ликвидацию (списание).

Разъединение основных средств, внеоборотных активов рассмотрим на условном примере.Пример 1. Есть мебельный гарнитур, используемый администрацией, делимый на отдельные объекты – шкаф, стол. Стоимостные характеристики приведены информативно. Амортизация в примере будет отнесена на 92 счет расходов. Оприходование новых объектов произведем исходя из остаточной стоимости гарнитуры (табл. 1).

| № | Документ | Операция | Содержание | Дт | Кт | Количество |

| 1 | Списание ОС | Ликвидация (списание) мебельного гарнитура | Начисленная амортизация за месяц | Дт 92 | 13 | 200 |

| Списание амортизации за период использования гарнитура | Дт 13 | Чт 10/11 | 2000 | |||

| Списание остаточной стоимости | Дт 976 | Чт 10/11 | 17800 | |||

| 2 | Оприходование товаров (с видом операции оборудования) | Оприходование шкафа и стола в качестве инвестиций | Оприходованный шкаф | Дт 152/153 | Кт 71/74 | 10000 |

| Оприходование стола | Дт 152/153 | Кт 71/74 | 7800 | |||

| 3 | Ввод в эксплуатацию ОС с видом операции | Ввод в эксплуатацию шкафа | Дт 10/11 | КТ 152/153 | 10000 | |

| 4 | Ввод в эксплуатацию ОС с видом операции | Ввод в эксплуатацию стола | Дт 10/11 | КТ 152/153 | 7800 |

2. Разъединение главных средств, внеоборотных активов ручными операциями.

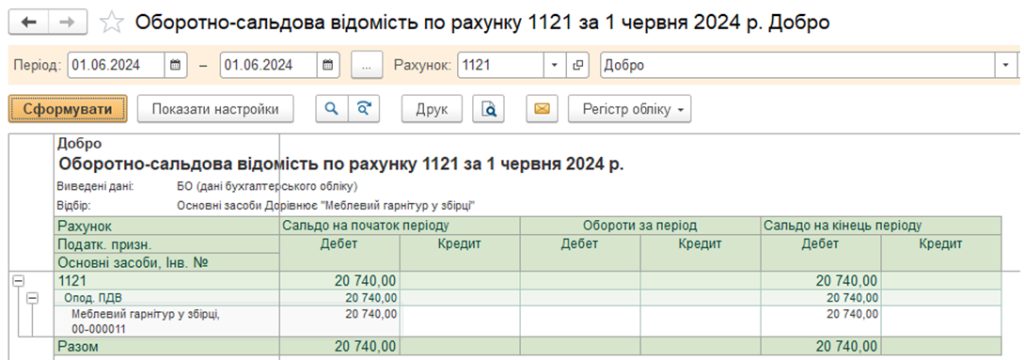

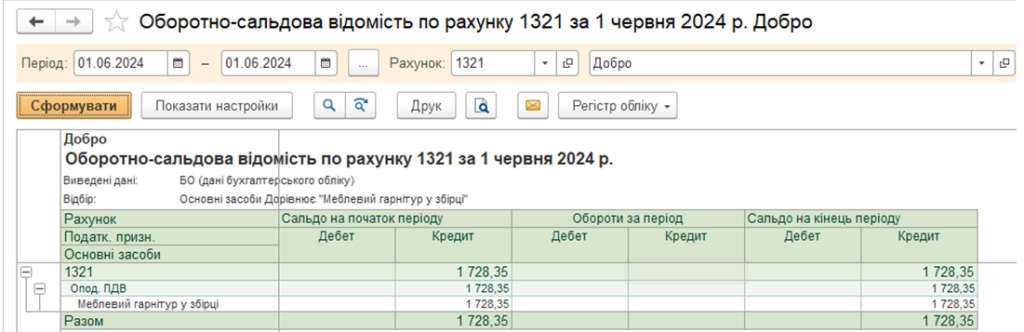

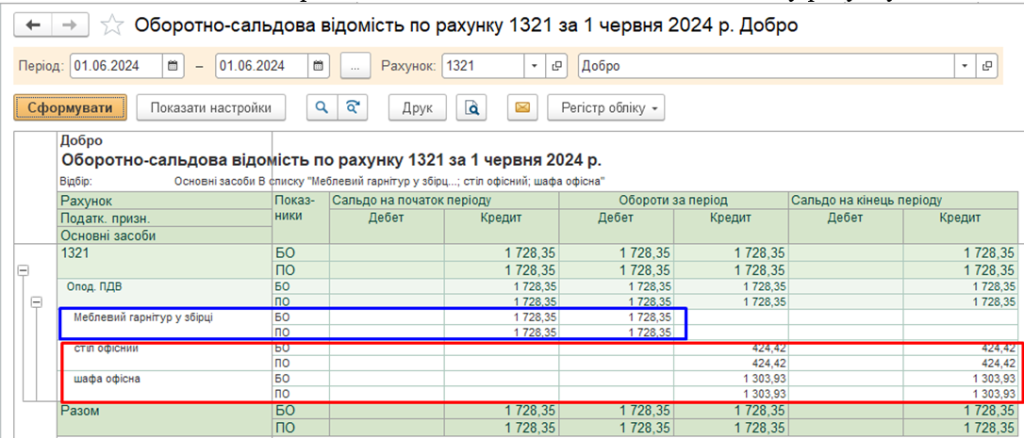

Пример 2. 01.06.2024 вышел приказ на разъединение внеоборотного актива (ОС), которое находится на балансе нашего предприятия (рис. 1, рис. 2), на два новых – офисный шкаф и офисный стол.

Рис. 1. Остаток на балансовом счете внеоборотного актива, подлежащего разъединению

Рис. 2. Остаток на счете амортизационных отчислений необоротного актива, подлежащего разъединению

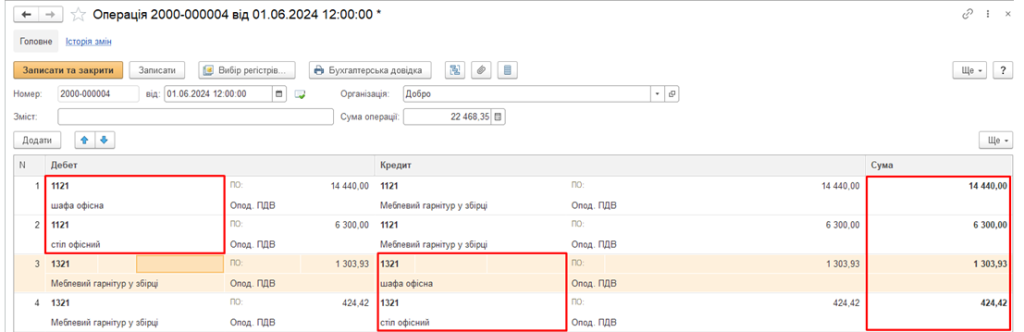

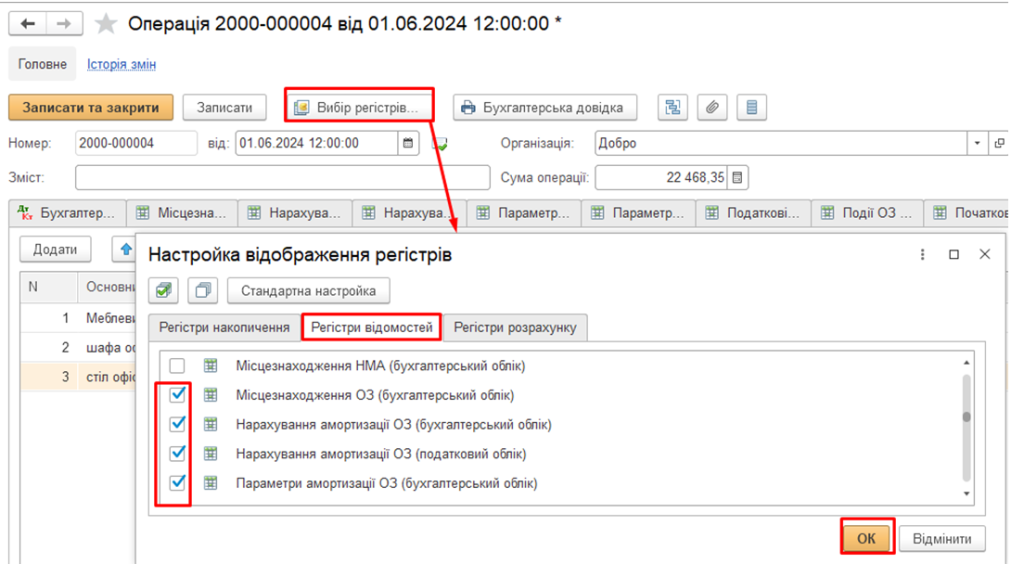

В бухгалтерском учете проводки по разъединению в новый внеоборотный актив, основное средство будут следующими (Рис. 3):

Рис. 3. Ручная корректировка проводок бухгалтерского учета при разъединении внеоборотных активов/основных средств

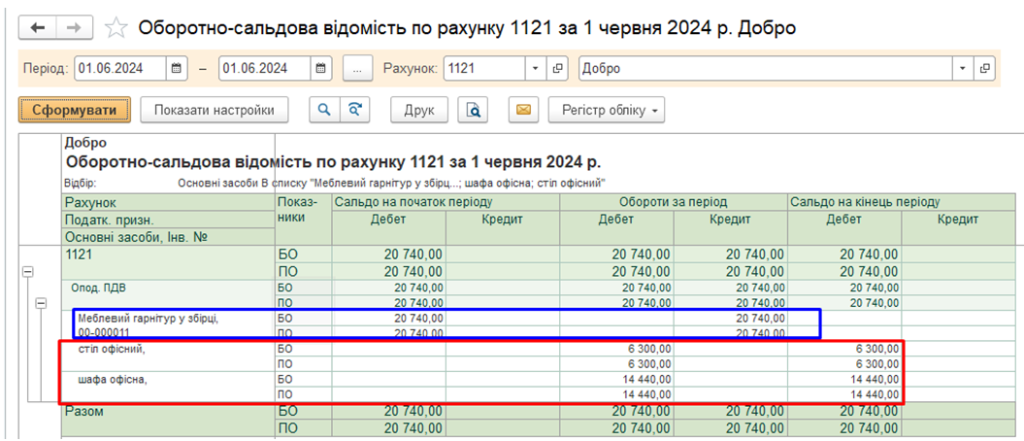

Как результат, в оборотно-сальдовых ведомостях появляются на балансе наши новые внеоборотные активы/основные средства и «закрываются» счета по необоротному активу, который мы разъединили (рис. 4, рис. 5).

Рис. 4. Новые внеоборотные активы/основные средства на балансовом счете

Рис. 5. Новые внеоборотные активы/основные средства на счете амортизационных отчислений

Теперь нужно добавить необходимые движения по регистрам сведений (РС):

· местонахождение ОС (бухгалтерский учет);· начисление амортизации ОС (бухгалтерский учет);

· начисление амортизации ОС (налоговый учет);

· параметры амортизации ОС (бухгалтерский учет);

· параметры амортизации ОС (налоговый учет);

· налоговые назначения ОС;

· события ОС организаций (регл. учет);

· начальные сведения ОС (бухгалтерский учет);

· начальные ведомости ОС (налоговый учет);

· счета бухгалтерского учета ОС;

· способы отражения затрат по амортизации ОС (бухгалтерский учет);

· состояния ОС организаций.

Добавляем необходимые регистры, нажав кнопку «Выбор регистров» и установив флажки возле вышеперечисленных регистров, и нажать «ОК» (рис. 6).

Рис. 6. Выбор регистра сведений

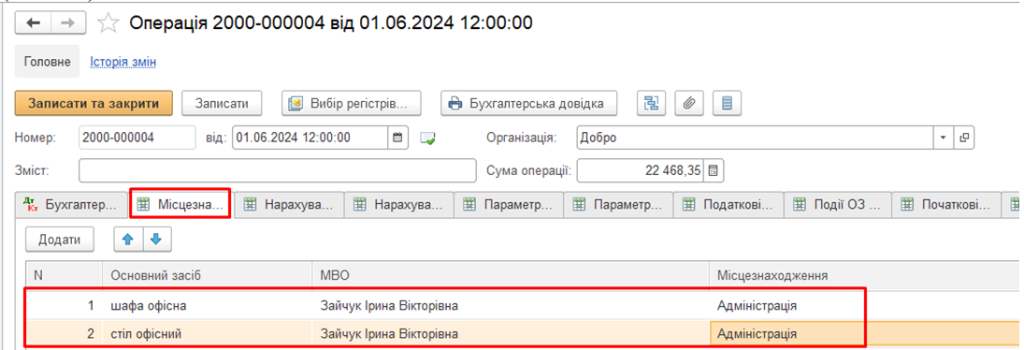

Добавляем записи в регистр сведений (РС) «Местонахождение ОС (бухгалтерский учет)» - где и за каким материально-ответственным лицом будут числиться наши новые внеоборотные активы/основные средства (рис. 7).

Рис. 7. Данные РС «Местонахождение ОС (бухгалтерский учет)»

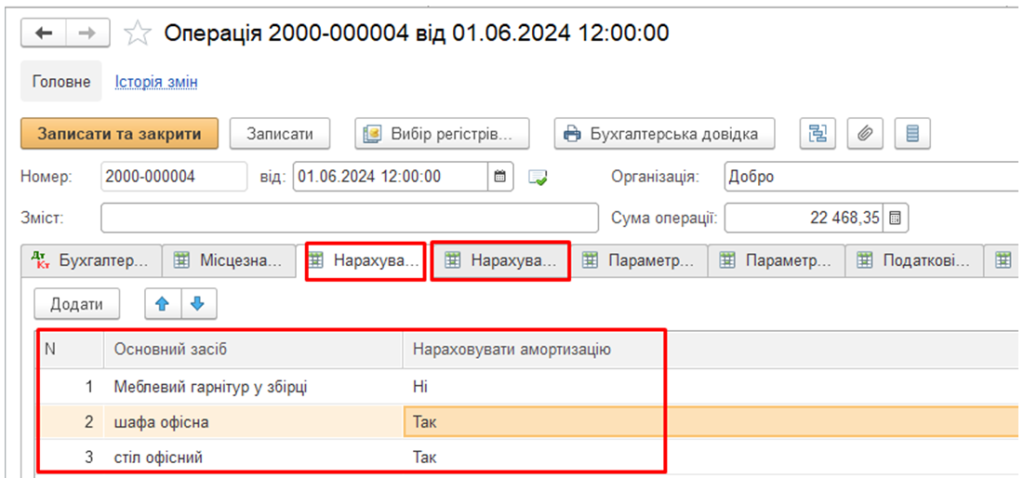

Добавляем записи в РС «Начисление амортизации ОС (бухгалтерский учет)» и «Начисление амортизации ОС (налоговый учет)» - где указываем, что должны начислять амортизацию на новые внеоборотные активы/основные средства и прекратить начисление амортизации для необоротного актива/основного средства, которые разъединяем (рис. 8). Записи идентичны для этих обоих РС.

Рис. 8. РС «Начисление амортизации ОС (бухгалтерский учет)» и «Начисление амортизации ОС (налоговый учет)»

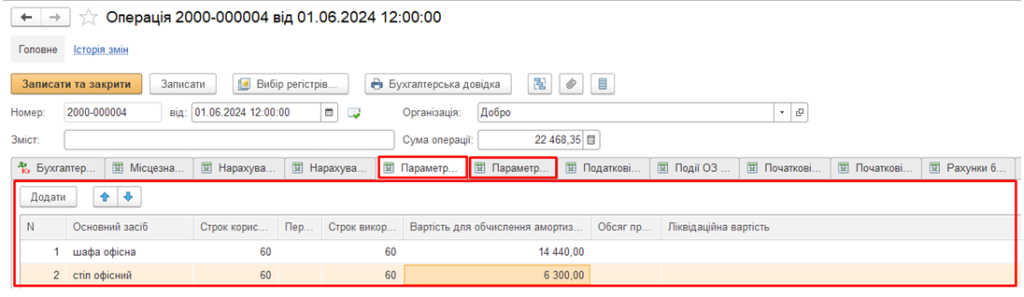

Добавляем записи в РС «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)» – где указываем первоначальную стоимость , сроки полезного использования и срок для вычисления амортизаций, и при необходимости ликвидационная стоимость для новых внеоборотных активов/основных средств (рис. 9). Записи идентичны этим обоим РС (кроме ликвидационной стоимости – она указывается только для бухгалтерского учета).

Рис. 9. РС «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)»

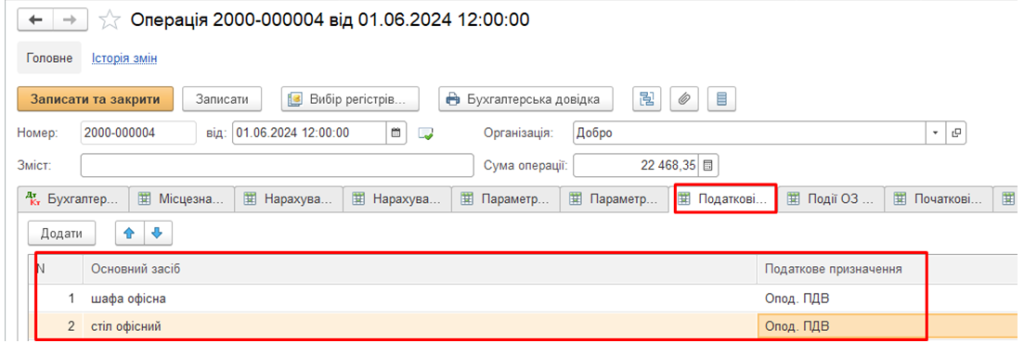

Добавляем записи в РС «Налоговое назначение ОС» (рис. 10).

Рис. 10. РС «Налоговые назначения ОС»

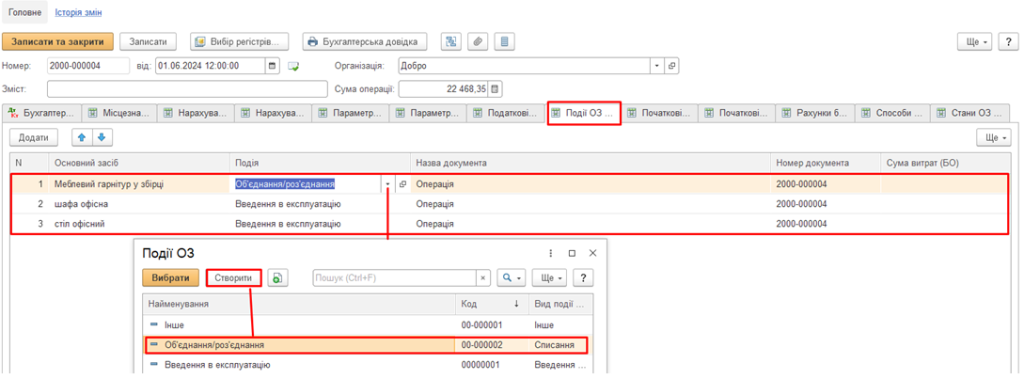

Добавляем записи в РС «События ОС организаций (регл. учет)» (рис. 11). Событие можно создать самостоятельно.

Рис. 11. РС «События ОС организаций (регл. учет)»

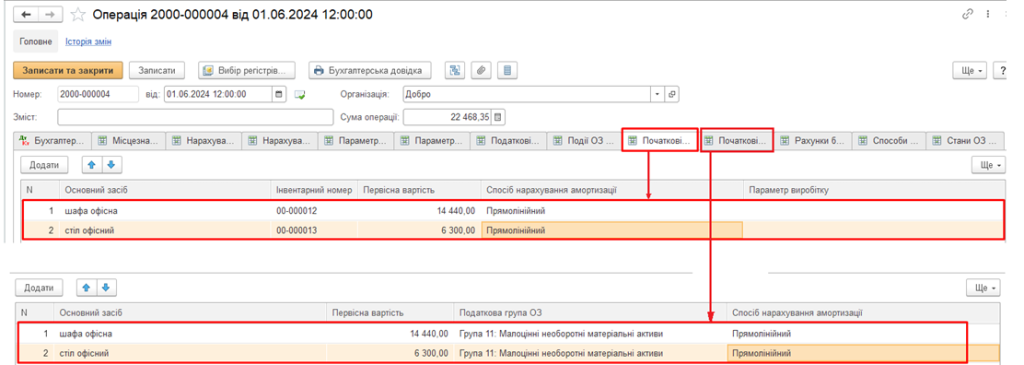

Добавляем записи в РС «Начальные ведомости ОС (бухгалтерский учет)» и «Начальные ведомости ОС (бухгалтерский учет)» (рис. 12).

Рис. 12. РС «Начальные ведомости ОС (бухгалтерский учет)» и «Начальные ведомости ОС (бухгалтерский учет)»

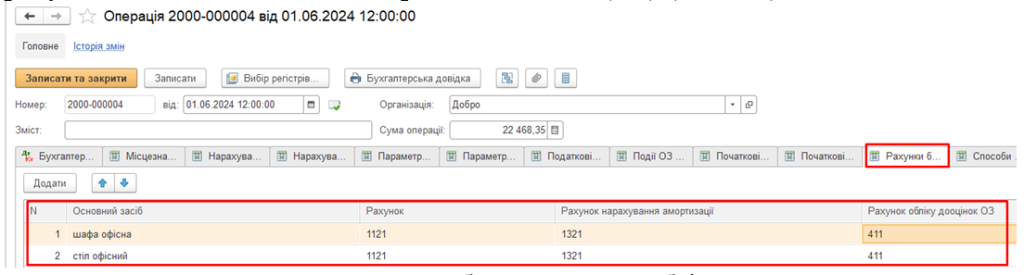

Добавляем записи в РС «Счета бухгалтерского учета ОС» – указываем счета учета, счета начисления амортизации, по необходимости и счет дооценок новых внеоборотных активов (ОС) (рис. 13).

Рис. 13. РС «Счета бухгалтерского учета ОС»

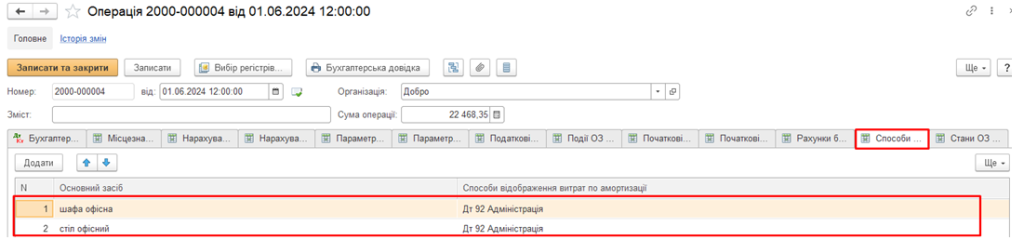

Добавляем записи в РС «Способы отражения расходов по амортизации ОС (бухгалтерский учет)» – указываем способ отражения для начисления амортизационных отчислений (рис. 14). Амортизация, как и в случае с вводом в эксплуатацию, будет начисляться со следующего месяца. Если нужно начислить амортизацию в месяце проведения операции разъединения – производим документом «Операция».

Рис. 14. РС «Способы отражения расходов по амортизации ОС (бухгалтерский учет)»

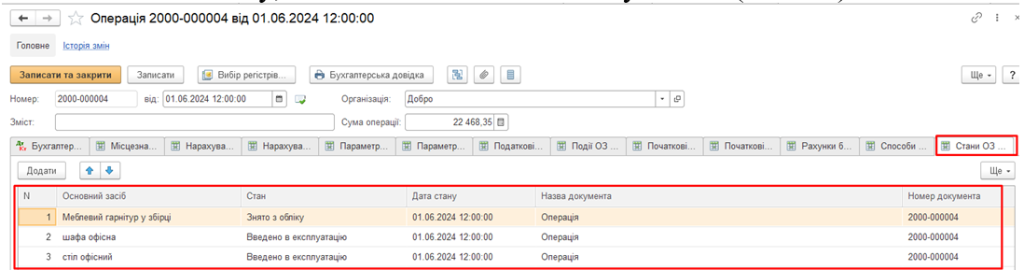

Добавляем записи в РС «Состояния ОС организаций» – где показываем, какой объект снят с учета, а какие новые введены в эксплуатацию (рис. 15).

Рис. 15. РС «Состояния ОС организаций»

и напоследок. В примерах было рассмотрено, когда в результате объединения/разъединения возникал новый объект. Но данный пример будет актуален в ситуации, когда на балансе уже существует внеоборотный актив/основное средство. И этот существующий объект меняется. В этом случае регистров корректируемых сведений может быть меньше. Это зависит от того, какая информация будет изменяться по таким объектам.

Автор: Бухгалтер- консультант компании Гарнет _ Срибна Людмила