Роздрібна торгівля в рішенні BAS Бухгалтерія

У конфігураціях «BAS Бухгалтерія» реалізовано чотири способи ведення обліку роздрібної торгівлі.

В даній статті описано найбільш поширений варіант роздрібної торгівлі .

Спосіб оцінки товарів у роздрібній торгівлі встановлюється в обліковій політиці організації для кожної організації окремо, і може набувати таких значень:

- За вартістю придбання;

- По продажній вартості.

Розглянемо спосіб - За вартістю придбання. АТТ.

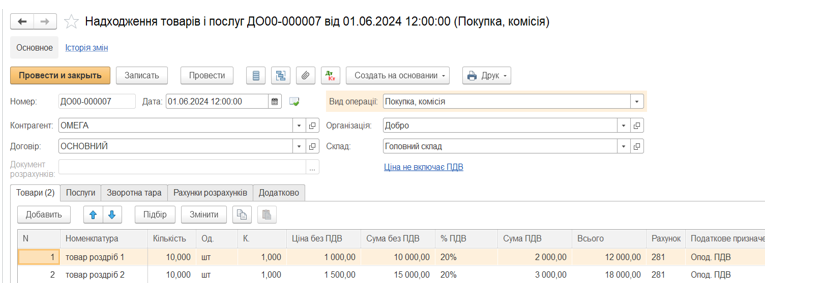

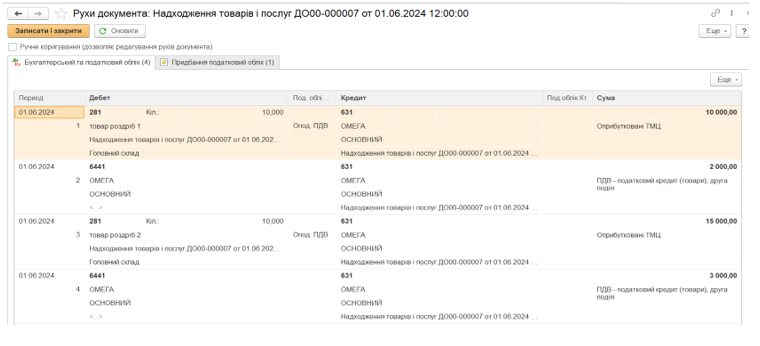

1. Документ «Надходження товарів та послуг». Оприбутковування на оптовий склад товару від постачальника.

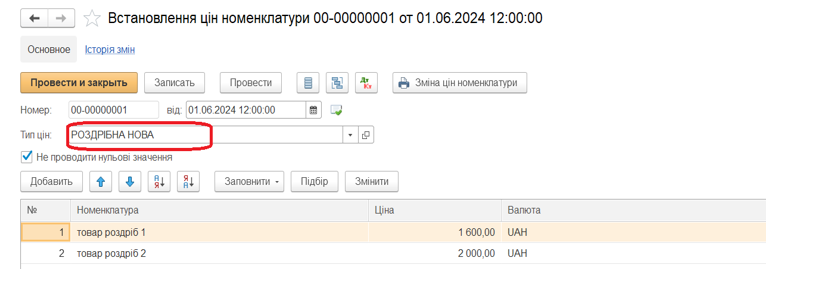

2. Для того , щоб перемістити товар на роздрібний склад необхідно для роздрібного складу з типом ціни – «роздрібна» - встановити ціни номенклатури товару.

Документ « Встановлення цін номенклатури»

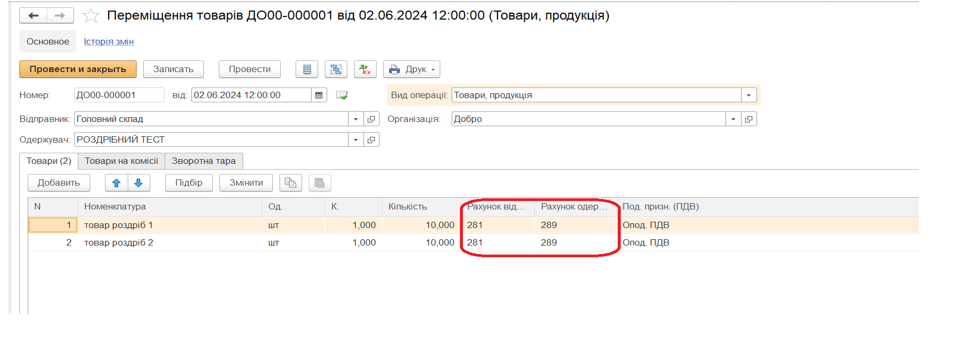

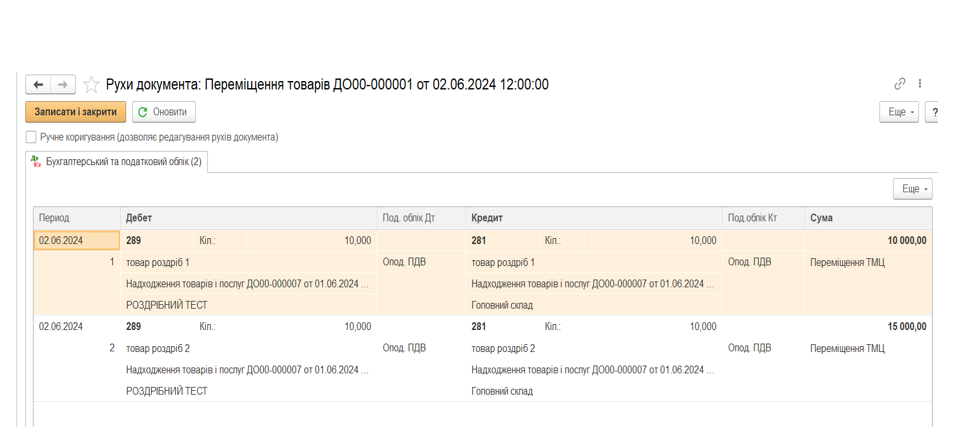

3. Переміщення товару з оптового складу на роздрібний склад.

Документ «Переміщення товару»

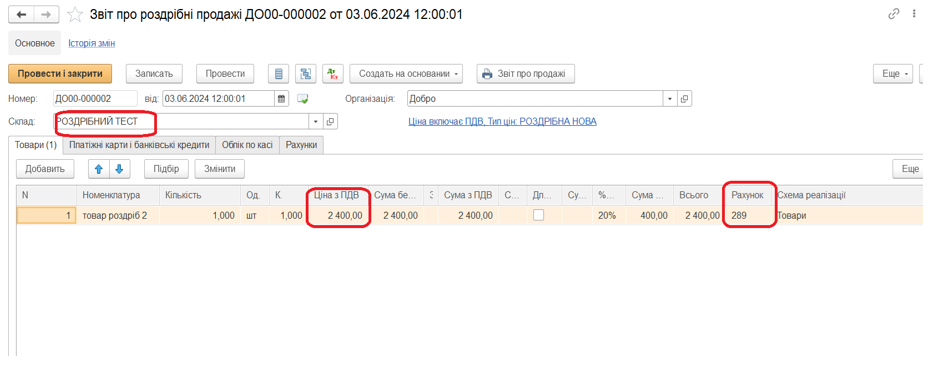

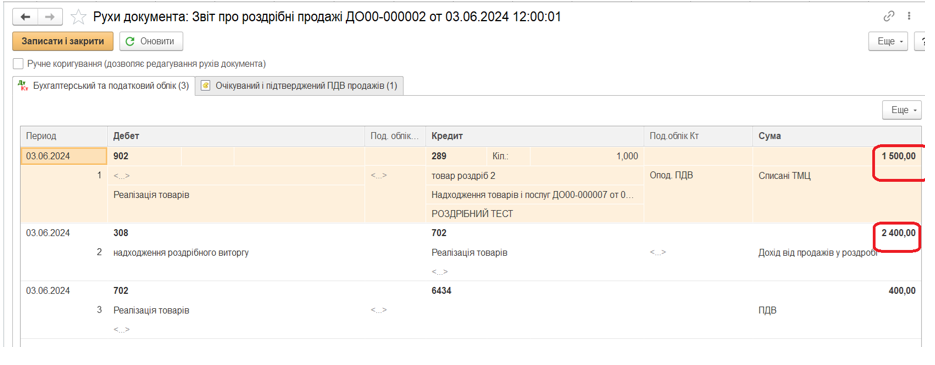

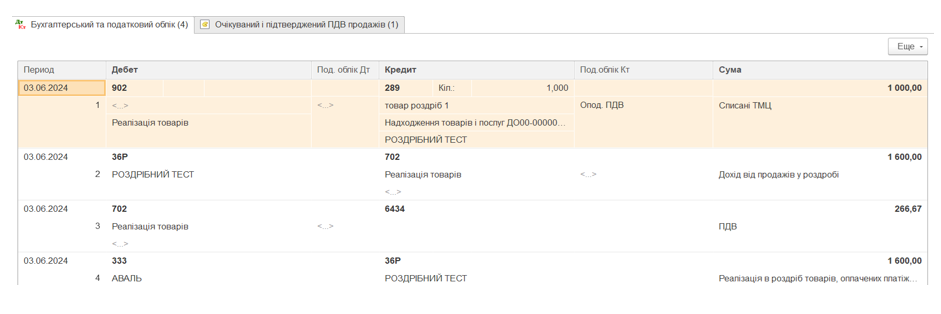

4. Продаж товару у роздріб. Документ «Звіт про роздрібні продажі»

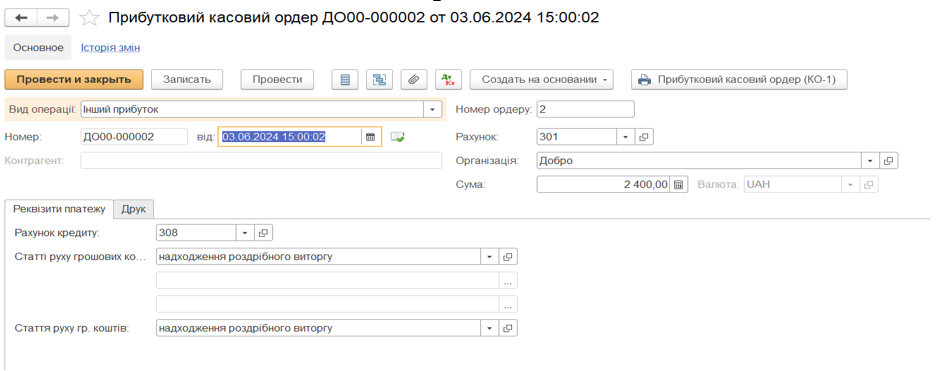

4.1 Рахунок роздрібної каси - 308 , як що приймаємо оплату готівкою:

- Оприбуткування до каси підприємства оформлюється документом «Прибутковий касовий ордер»: Інший прибуток, (на підставі документа «Звіт про роздрібні продажі»)

Д-т 301 К-т 308 - 2400,00 грн.

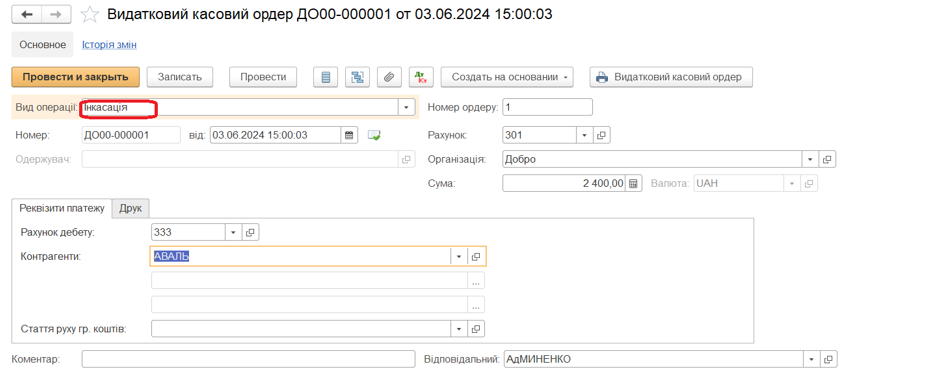

- Інкасація з каси підприємства оформлюється документом «Видатковий касовий ордер»: Інкасація

Д-т 333 К-т 301 - 2400,00 грн

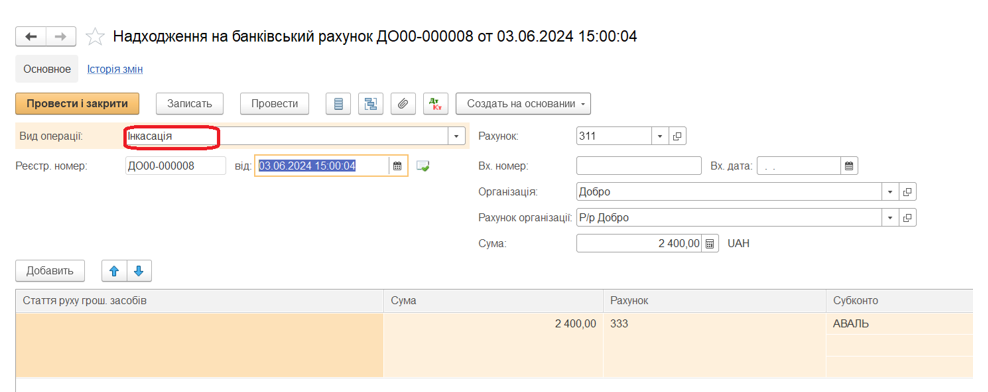

- Зарахування грошових коштів на банківський рахунок оформлюється документом «Надходження на банківський рахунок» : Інкасація – можна ввести на підставі документа «Видатковий касовий ордер»: Інкасація

Д-т 311 К-т 333 - 2400,00грн.

- Залишки у грошовій скриньці ККМ на дату початку обліку за рахунком 308 відображаються ручною операцією Дт 308 Кт 301, а також ручною операцією можна внести розмінну монету.

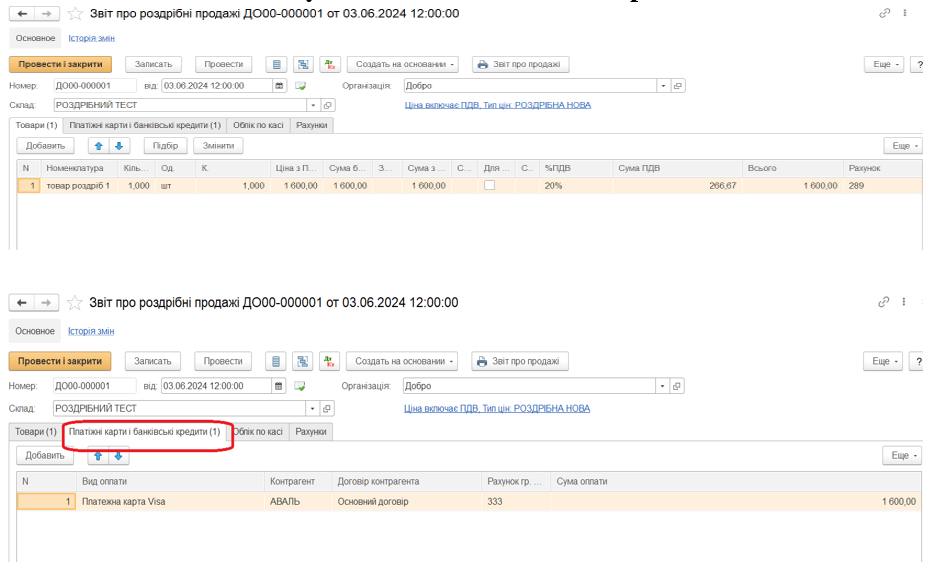

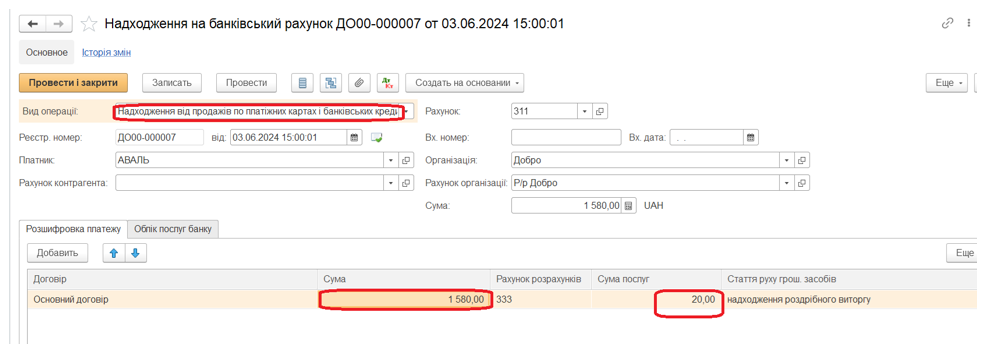

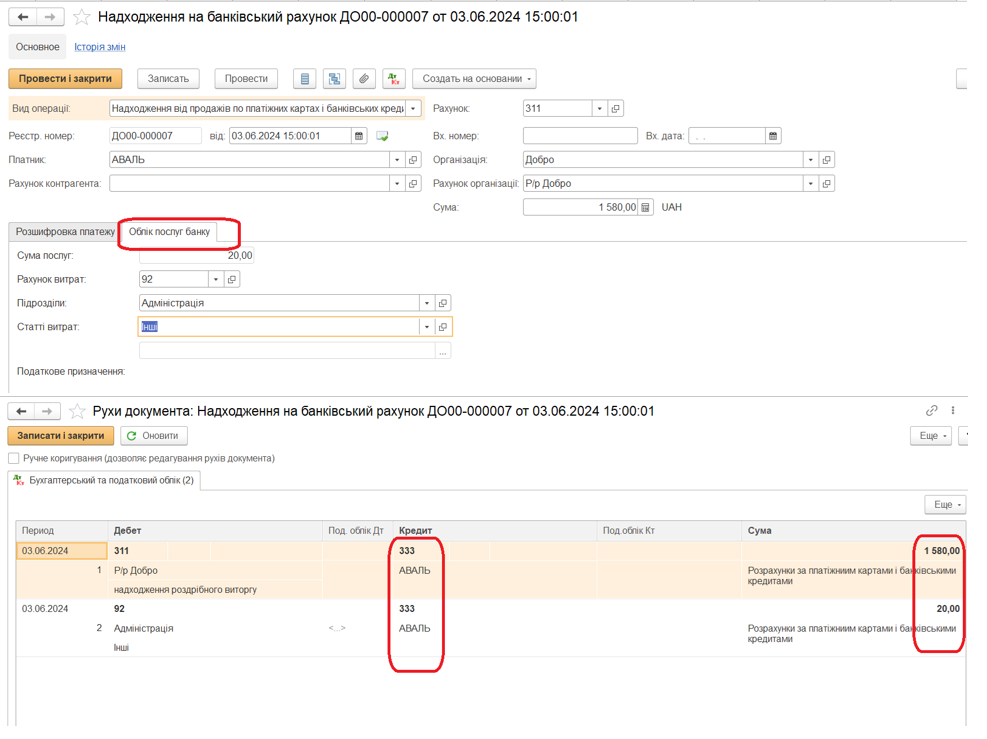

4.2 Якщо оплата відбувається банківською картою:

5. Фактичне надходження грошових коштів на розрахунковий рахунок підприємства (якщо оплата банківською картою) оформлюється документом «Надходження на банківський рахунок»

На закладці «Розшифровка платежу» вводиться договір з банком, сума грошових коштів, які надійшли, і сума банківських послуг.

На закладці «Облік послуг банку» вноситися рахунок обліку, підрозділи і статті витрат для відображення в обліку послуг банку.

Якщо при нарахуванні коштів уповноваженим банком утримується сума банківської комісії, в колонці «Сума» слід вказати різницю між сумою зарахованих коштів і сумою комісії банку.

Автор: Керівник лінії консультації - Свірь Олена