Роз’єднання основних засобів, необоротних активів в конфігураціях BAS Бухгалтерія

26.06.2024

Розглянемо операцію роз’єднання основних засобів, необоротних активів в конфігураціях BAS Бухгалтерія. Її можна також провести одним з двох способів:

1) через ліквідацію (списання);

2) ручними операціями.

1. Роз’єднання основних засобів, необоротних активів через ліквідацію (списання).

Роз’єднання основних засобів, необоротних активів розглянемо на умовному прикладі.Приклад 1. Є меблевий гарнітур, який використовується адміністрацією, який ділимо на окремі об’єкти – шафа, стіл. Вартісні показники наведені інформативно. Амортизація в прикладі буде віднесена на 92 рахунок витрат. Оприбуткування нових об’єктів зробимо виходячи з залишкової вартості гарнітуру (табл. 1).

| № | Документ | Операція | Зміст | Дт | Кт | Сума |

| 1 | Списання ОЗ | Ліквідація (списання) меблевого гарнітуру | Нарахована амортизація за місяць | Дт 92 | 13 | 200 |

| Списання амортизації за період використання гарнітуру | Дт 13 | Кт 10/11 | 2000 | |||

| Списання залишкової вартості | Дт 976 | Кт 10/11 | 17800 | |||

| 2 | Оприбуткування товарів (з видом операції устаткування) | Оприбуткування шафи та столу як інвестиції | Оприбутковано шафу | Дт 152/153 | Кт 71/74 | 10000 |

| Оприбуткування столу | Дт 152/153 | Кт 71/74 | 7800 | |||

| 3 | Введення в експлуатацію ОЗ з видом операції Устаткування | Введення в експлуатацію шафи | Дт 10/11 | Кт 152/153 | 10000 | |

| 4 | Введення в експлуатацію ОЗ з видом операції Устаткування | Введення в експлуатацію столу | Дт 10/11 | Кт 152/153 | 7800 |

2. Роз’єднання основних засобів, необоротних активів ручними операціями.

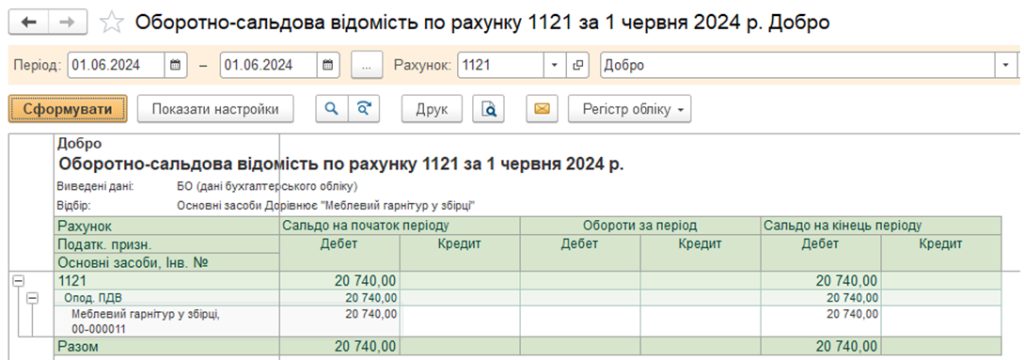

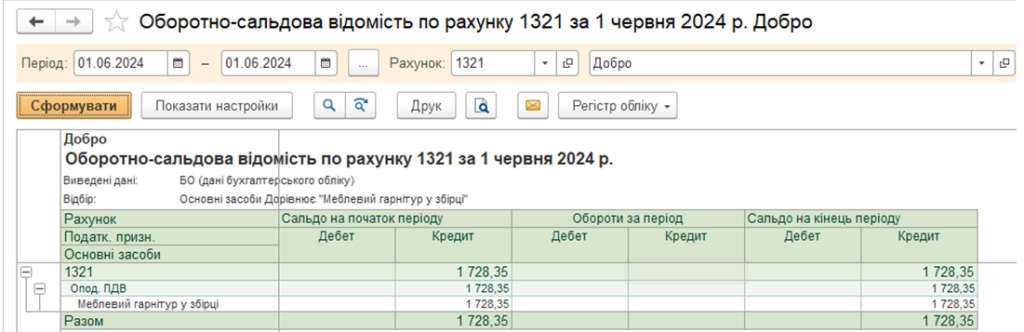

Приклад 2. 01.06.2024 вийшов наказ на роз’єднання необоротного активу (ОЗ), яке є на балансі нашого підприємства (мал. 1, мал. 2), на два нових – шафа офісна та стіл офісний.

Мал. 1. Залишок на балансовому рахунку необоротного активу, який підлягає роз’єднанню

Мал. 2. Залишок на рахунку амортизаційних відрахувань необоротного активу, який підлягають роз’єднанню

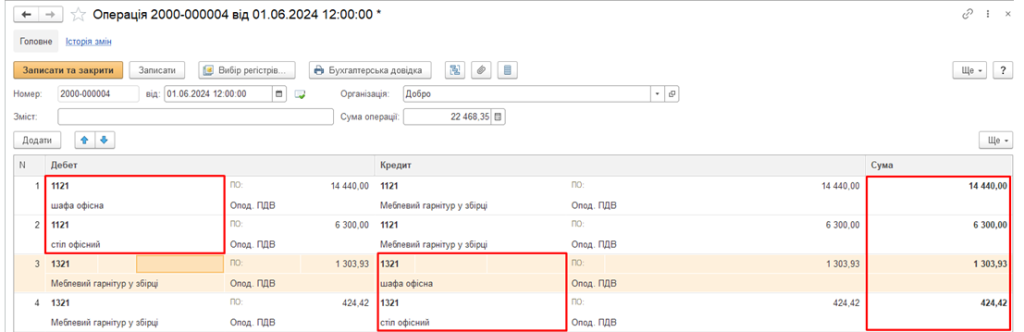

В бухгалтерському обліку проводки по роз’єднанню в новий необоротний актив, основний засіб будуть наступними (Мал. 3):

Мал. 3. Ручне коригування проводок бухгалтерського обліку при роз’єднанні необоротних активів/основних засобів

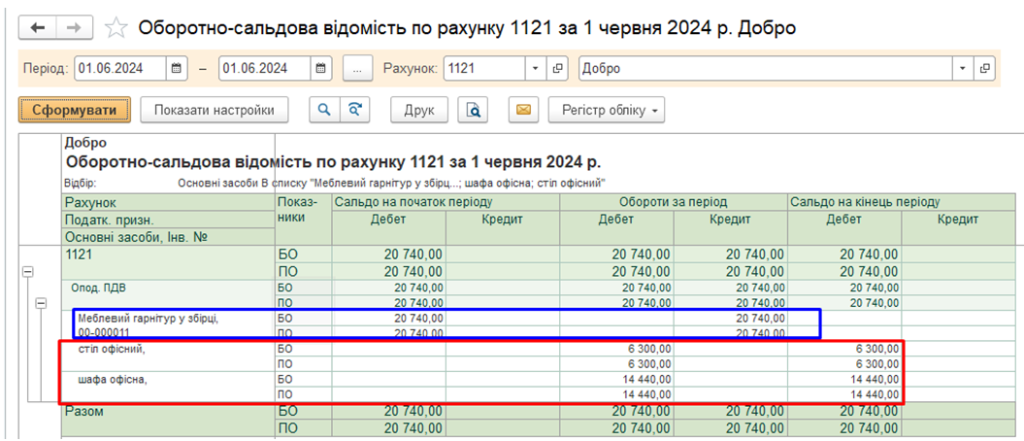

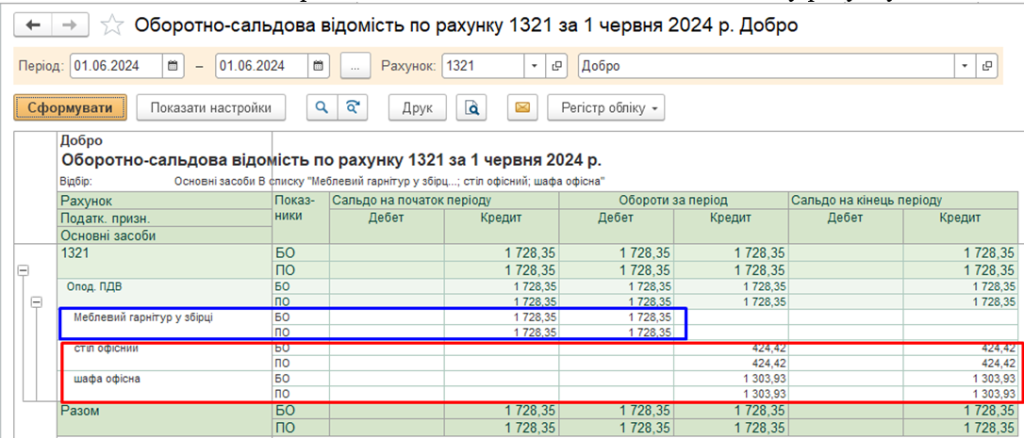

Як результат, в оборотно-сальдових відомостях з’являються на балансі наші нові необоротні активи/основні засоби та «закриваються» рахунки по необоротному активу, який ми роз’єднали (мал. 4, мал. 5).

Мал. 4. Нові необоротні активи/основні засоби на балансовому рахунку

Мал. 5. Нові необоротні активи/основні засоби на рахунку амортизаційних відрахувань

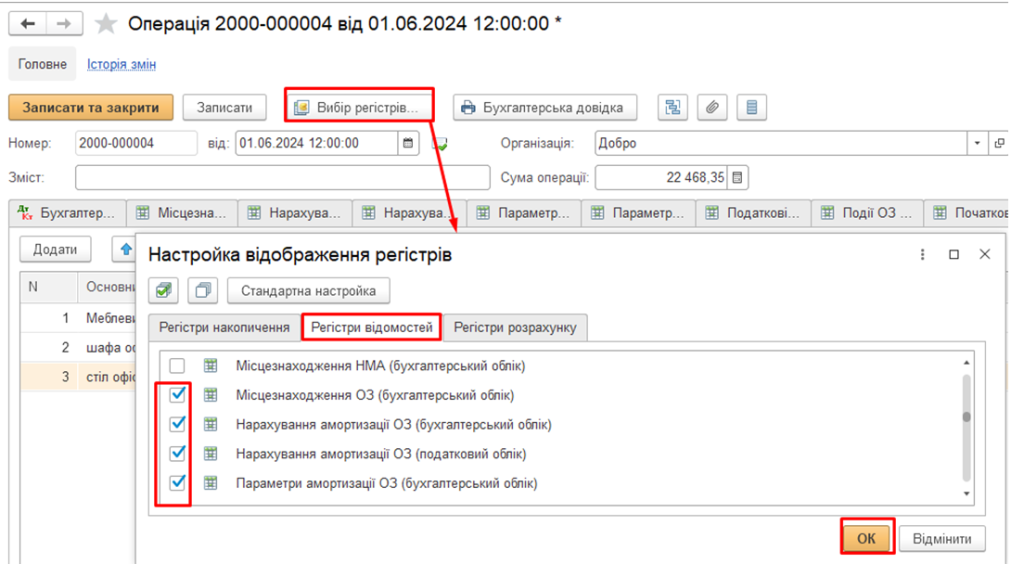

Тепер треба додати необхідні рухи по регістрам відомостей (РВ):

· Місцезнаходження ОЗ (бухгалтерський облік);· Нарахування амортизації ОЗ (бухгалтерський облік);

· Нарахування амортизації ОЗ (податковий облік);

· Параметри амортизації ОЗ (бухгалтерський облік);

· Параметри амортизації ОЗ (податковий облік);

· Податкові призначення ОЗ;

· Події ОЗ організацій (регл. облік);

· Початкові відомості ОЗ (бухгалтерський облік);

· Початкові відомості ОЗ (податковий облік);

· Рахунки бухгалтерського обліку ОЗ;

· Способи відображення витрат по амортизації ОЗ (бухгалтерський облік);

· Стани ОЗ організацій.

Додаємо необхідні регістри, натиснувши кнопку «Вибір регістрів» та встановивши прапорці біля перелічених вище регістрів, та натиснути «ОК» (мал. 6).

Мал. 6. Вибір регістрі відомостей

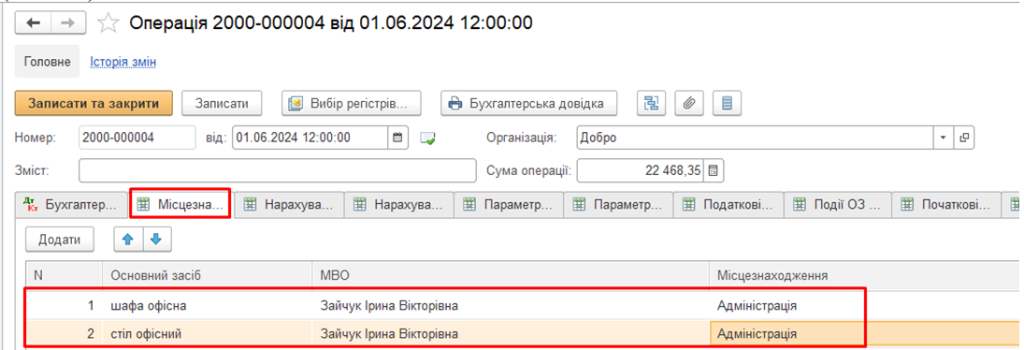

Додаємо записи в регістр відомостей (РВ) «Місцезнаходження ОЗ (бухгалтерський облік)» - де та за якою матеріально-відповідальною особою будуть числитись наші нові необоротні активи/основні засоби (мал. 7).

Мал. 7. Дані РВ «Місцезнаходження ОЗ (бухгалтерський облік)»

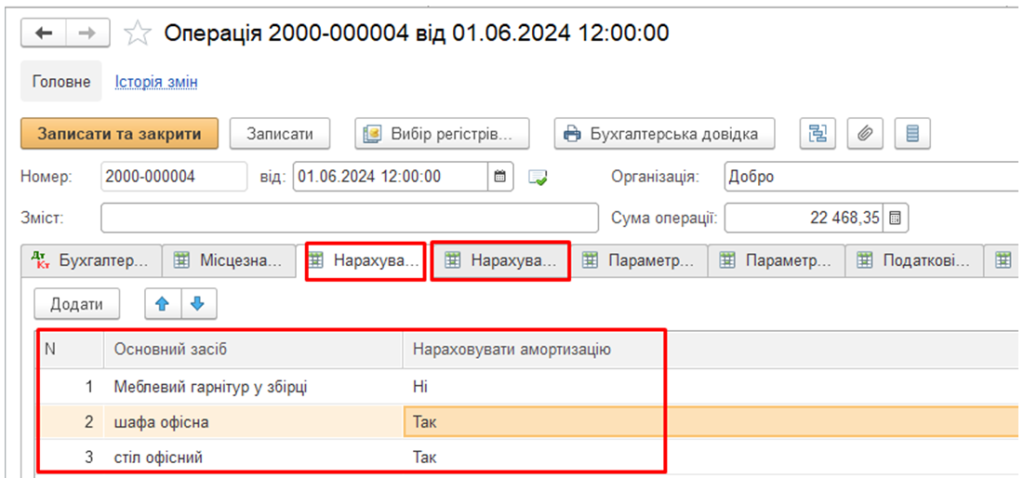

Додаємо записи в РВ «Нарахування амортизації ОЗ (бухгалтерський облік)» та «Нарахування амортизації ОЗ (податковий облік)» - де вказуємо, що маємо нараховувати амортизацію на нові необоротні активи/основні засоби, та припинити нарахування амортизації для необоротного активу/основного засобу, які роз’єднуємо (мал. 8). Записи ідентичні для цих обох РВ.

Мал. 8. РВ «Нарахування амортизації ОЗ (бухгалтерський облік)» та «Нарахування амортизації ОЗ (податковий облік)»

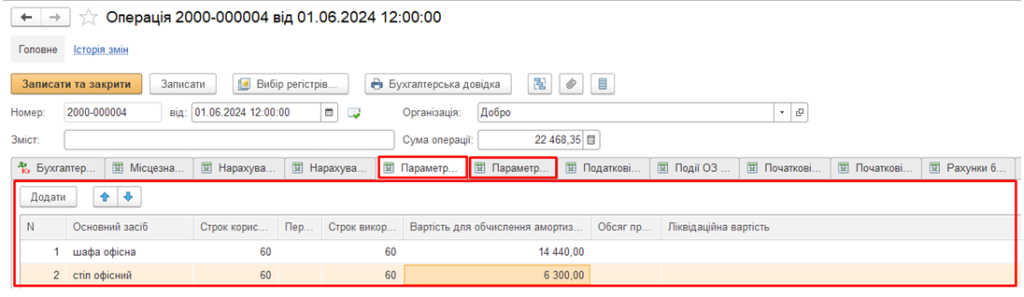

Додаємо записи в РВ «Параметри амортизації ОЗ (бухгалтерський облік)» та «Параметри амортизації ОЗ (податковий облік)» - де вказуємо первісну вартість, строки корисного використання та строк для обчислення амортизацій, та за потребою ліквідаційну вартість для нових необоротних активів/основних засобів (мал. 9). Записи ідентичні для цих обох РВ (окрім ліквідаційної вартості – вона вказується тільки для бухгалтерського обліку).

Мал. 9. РВ «Параметри амортизації ОЗ (бухгалтерський облік)» та «Параметри амортизації ОЗ (податковий облік)»

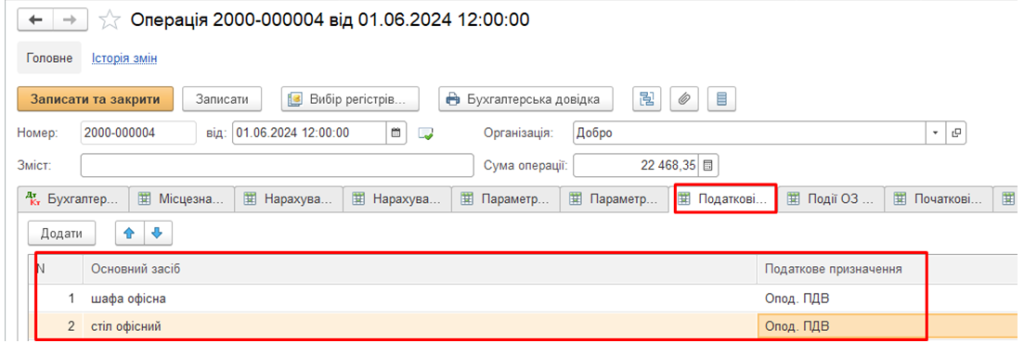

Додаємо записи в РВ «Податкове призначення ОЗ» (мал. 10).

Мал. 10. РВ «Податкові призначення ОЗ»

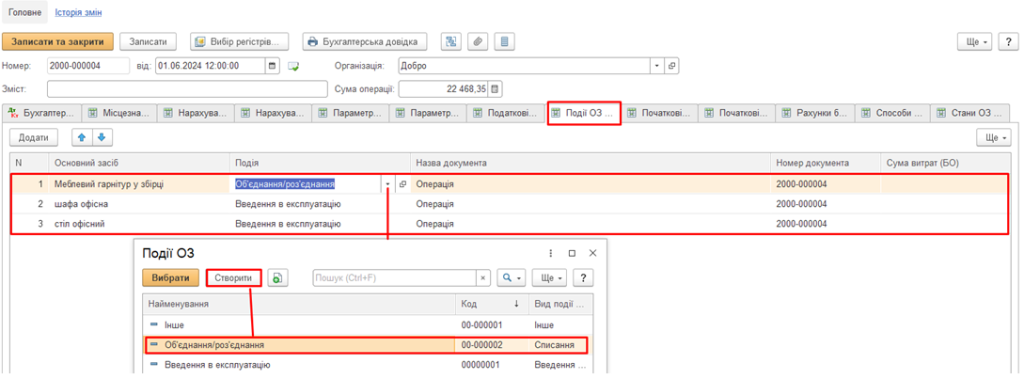

Додаємо записи в РВ «Події ОЗ організацій (регл. облік)» (мал. 11). Подію можна створити самостійно.

Мал. 11. РВ «Події ОЗ організацій (регл. облік)»

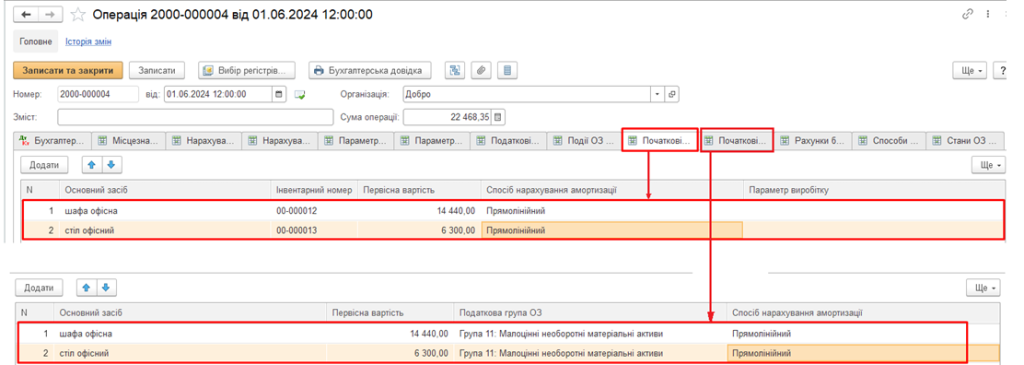

Додаємо записи в РВ «Початкові відомості ОЗ (бухгалтерський облік)» та «Початкові відомості ОЗ (бухгалтерський облік)» (мал. 12).

Мал. 12. РВ «Початкові відомості ОЗ (бухгалтерський облік)» та «Початкові відомості ОЗ (бухгалтерський облік)»

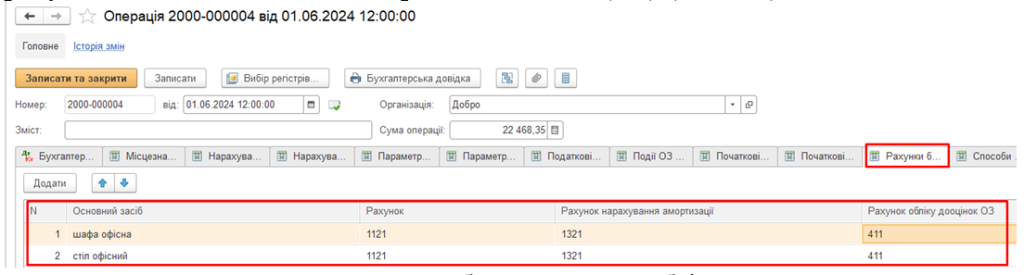

Додаємо записи в РВ «Рахунки бухгалтерського обліку ОЗ» - вказуємо рахунки обліку, рахунки нарахування амортизації, за потребою і рахунок дооцінок нових необоротних активів (ОЗ) (мал. 13).

Мал. 13. РВ «Рахунки бухгалтерського обліку ОЗ»

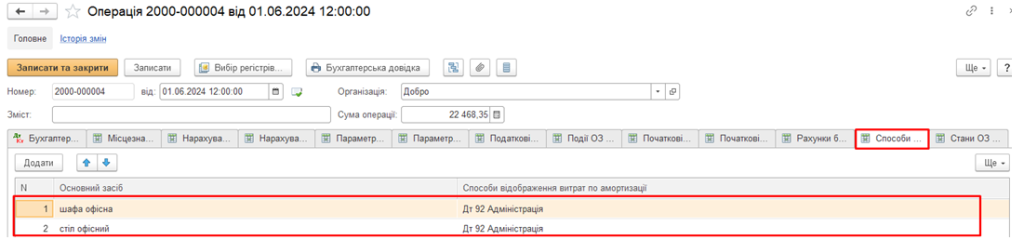

Додаємо записи в РВ «Способи відображення витрат по амортизації ОЗ (бухгалтерський облік)» - вказуємо спосіб відображення для нарахування амортизаційних відрахувань (мал. 14). Амортизація, як і у випадку з введенням в експлуатацію, буде нараховуватись з наступного місяця. Якщо потрібно нарахувати амортизацію в місяці проведення операції роз’єднання - проводимо документом «Операція».

Мал. 14. РВ «Способи відображення витрат по амортизації ОЗ (бухгалтерський облік)»

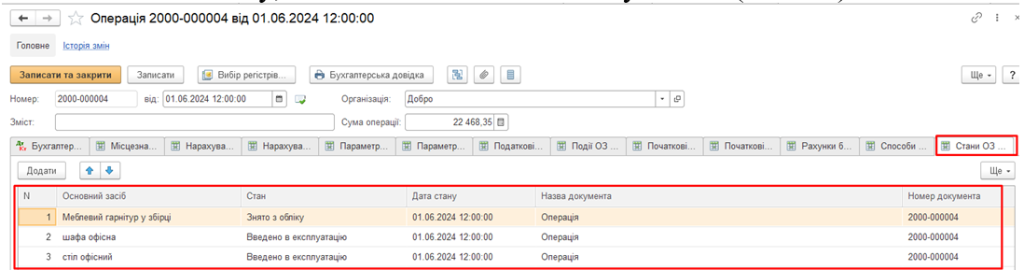

Додаємо записи в РВ «Стани ОЗ організацій» - де показуємо, який об’єкт знято з обліку, а які нові введено в експлуатацію (мал. 15).

Мал. 15. РВ «Стани ОЗ організацій»

І наостанок. В прикладах було розглянуто, коли в результаті об’єднання/роз’єднання виникав новий об’єкт. Але даний приклад буде актуальним в ситуації, коли на балансі вже існує необоротний актив/основний засіб. І цей існуючий об’єкт змінюється. В цьому випадку регістрів відомостей, що коригуються, може бути менше. Це залежить від того, яка інформація буде змінюватися по таким об’єктам.

Автор: Бухгалтер-консультант компанії Гарнет - Срібна Людмила