Ведення обліку організаціями резидентами Дія Сіті, у т.ч. обліку гіг-контрактів в BAS УТП

Розглянемо основні налаштування для проведення нарахувань організацій працівників організацій резидентів Дія Сіті та за гіг-контрактами в конфігурації BAS Управління торговим підприємством. Повноцінного окремого налаштування для ведення обліку організаціями резидентами Дія Сіті, у т.ч. обліку гіг-контрактів в конфігурації на сьогоднішній день не реалізовано. Але можна встановити деякі налаштування, які полегшать вашу роботу.

1. Основні налаштування

1.1 Налаштування для ПДФО.

Оскільки для працівників організацій резидентів Дія Сіті та за гіг-контрактами застосовується зменшена ставка ПДФО у розмірі 5%, необхідно додати нові види доходів ПДФО (доступ до довідника меню «Довідники»-«Розрахунок зарплати»-«Види доходів ПДФО») з потрібним кодом та зменшеною ставкою.

Мал. 1. Довідник «Види доходів ПДФО»

1.2 Налаштування для ЄСВ.

Новою частиною 14 ст.8 Закону № 2464 передбачено, що єдиний внесок для платника – резидента Дія Сіті, який у календарному місяці відповідав вимогам, визначеним п.2 і п.3 частини першої, п.10 частини другої ст.5 Закону № 1667, нараховується на суму:

- нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову зарплату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», – у розмірі мінімального страхового внеску;

- винагороди фізичним особам за виконання робіт (надання послуг) за гіг-контрактами, укладеними у порядку, передбаченому Законом № 1667, – у розмірі мінімального страхового внеску.

Мінімальний страховий внесок – сума єдиного внеску, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця (п.5 ч.1 ст.1 Закону № 2464). Мінімальний розмір заробітної плати з січня 2025 року складає 8000 грн.

Частиною п’ятою ст.8 Закону № 2464 визначено, що єдиний внесок для всіх платників єдиного внеску (крім пільгових категорій) встановлюється у розмірі 22 відсотка. У разі, якщо база нарахування єдиного внеску не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску.

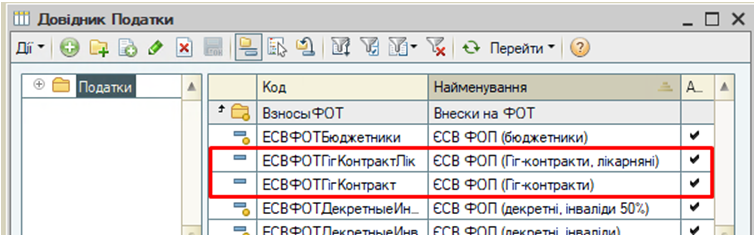

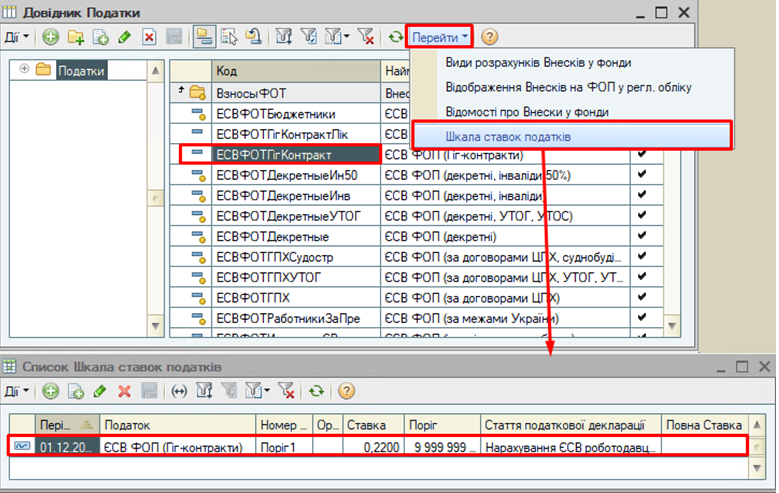

У зв’язку з тим, що в організації можуть працювати і працівники, з якими оформлено гіг-контракти та працівники, з якими оформлено трудові відносити за трудовими договорами, необхідно створити окремі податки для обліку гіг-контрактів.

Мал. 2. Довідник «Податки»

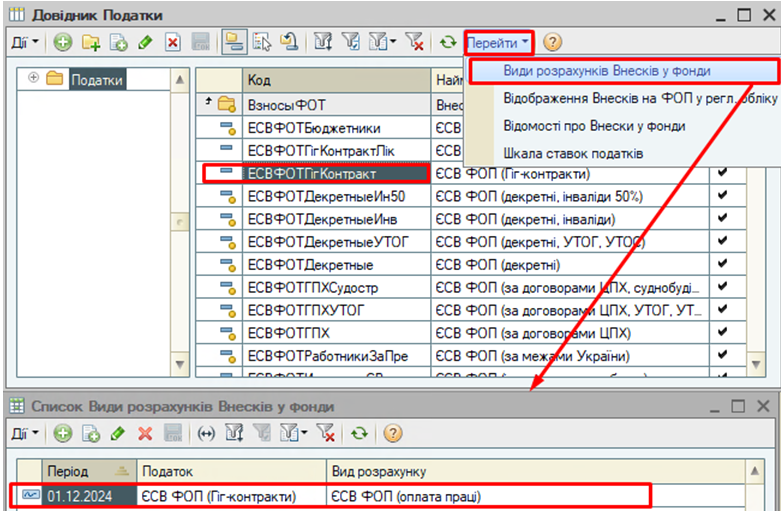

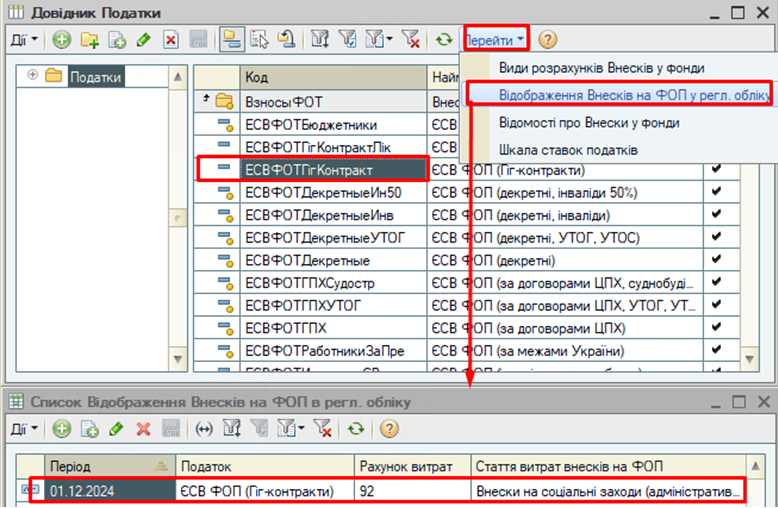

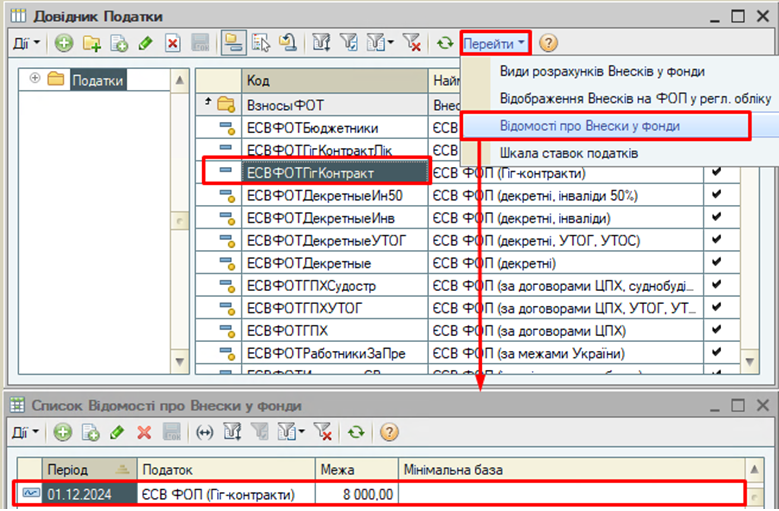

Також необхідно для цих податків встановити налаштування у відповідних регістрах відомостях (кнопка «Перейти» в довіднику «Податки», Мал. 3-6).

Мал. 3. Регістр відомостей «Види розрахунків Внесків у фонди»

Мал. 4. Регістр відомостей «Відображення Внесків на ФОП у регл. обліку»

Мал. 5. Регістр відомостей «Відомості про Внески у фонди»

Мал. 6. Регістр відомостей «Шкала ставок податків»

2. Облік гіг-контрактів.

2.1Оформлення гіг-контраків.

Якщо в організації резидента Дія Сіті застосовуються гіг-контракти, необхідно створити окреме нарахування (меню «Операції» - «План видів розрахунку»-«Нарахування») з особливими видом доходу ПДФО (на прикладі Мал. 1).

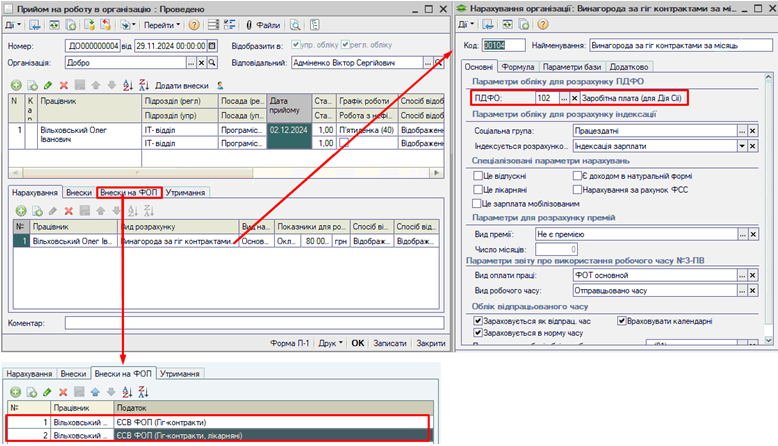

Прийом на роботу спеціаліста за гіг-контрактом здійснюється документом «Прийом на роботу в організацію», в якому призначаємо створене нарахування для оплати з особливими видом доходу ПДФО та створеними податками ЄСВ.

Мал. 7. Документ «Прийом на роботу в організацію»

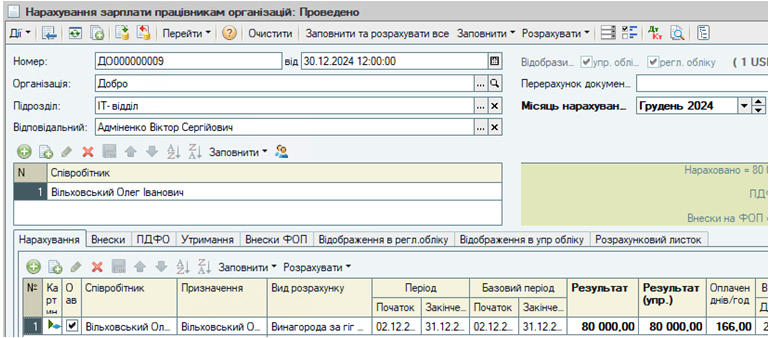

Розрахунок зарплати працівнику за гіг-контрактом, утримання ПДФО і ВЗ та нарахування ЄСВ виконується документом «Нарахування зарплати працівникам організацій».

Мал. 8. Документ «Нарахування зарплати працівникам організацій»

На закладці «ПДФО» (Мал. 9) застосовується зменшена ставка ПДФО, а на закладці «Внески ФОП» (Мал. 10) - окремий поріг максимальної бази ЄСВ у розмірі мінімальної заробітної плати зі звичайною ставкою.

Мал. 9. Розрахунок ПДФО та ВЗ для гіг-контракту

Мал. 10. Розрахунок ЄСВ для гіг-контракту

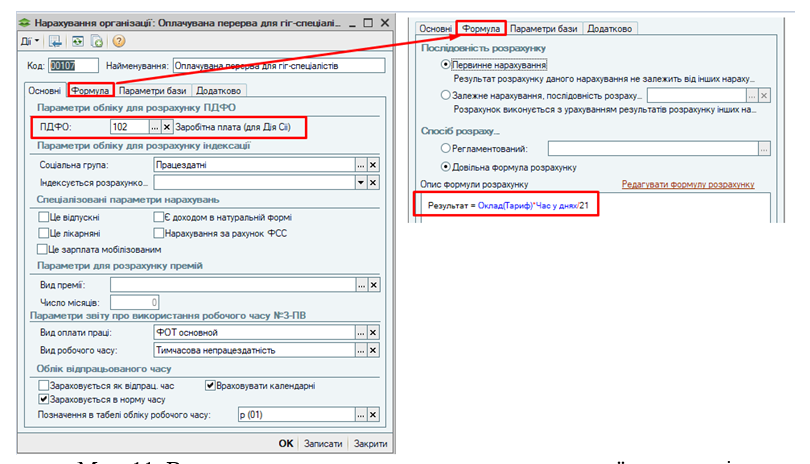

2.2 Нарахування оплачуваної перерви для гіг-спеціалістів

Поняття «відпустки» для гіг-спеціаліста не має, є поняття оплачувана щорічна перерва. Тривалість (не менше 17 робочих днів), порядок розрахунку та умови надання, компенсації цієї оплачуваної перерви встановлюється гіг-контрактом. Оплата здійснюється за робочими днями (Відповідно до ст. 19, ст.21 Закону № 1667) і за відсутності домовленості сторін гіг-контракту щодо розміру поденної винагороди гіг-спеціаліста вважається, що сторони погодили мінімальний розмір такої винагороди, який обчислюється шляхом ділення щомісячної винагороди, визначеної гіг-контрактом, на 21. Т.я. оплачувана перерва не включається явно в базу для оподаткування ПДФО за особливою зменшеною ставкою, це доцільно прописати в гіг-контракті. В противному випадку, така перерва за рекомендаціями податківців має обліковуватись за звичайною ставкою ПДФО 18%.

Тому, виходячи з вищеописаного, для прикладу створимо нарахування для розрахунку оплачуваної перерви з особливими видом доходу ПДФО (на прикладі Мал. 1).

Мал. 11. Вид розрахунку для нарахування оплачуваної перерви гіг-спеціалістам

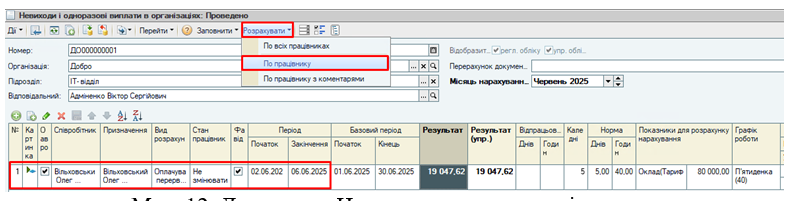

Нарахування оплачуваної перерви здійснюється документом «Невиходи та одноразові виплати».

Наприклад, гіг-спеціаліст, прийнятий з 02.12.2024, набув право на оплачувану перерву з червні, згідно з гіг-контрактом. Період оплачуваної перерви з 02.06.2025 по 06.06.2025. В документі «Невиходи та одноразові виплати» додаємо рядок з працівником, вказуємо період відсутності та вид розрахунку, створений раніше (Мал. 11). Натискаємо кнопку «Розрахувати» - «по працівнику» і документ рахує суму 19 047,62 грн = 80000/21*5 дн.

Мал. 12. Документ «Невиходи та одноразові виплати»

2.3 Оплата лікарняних для гіг- спеціалістів

Реєстрацію періоду тимчасової непрацездатності та нарахування допомоги по ній для гіг-спеціалістів можна оформити документом «Нарахування за лікарняним листом».

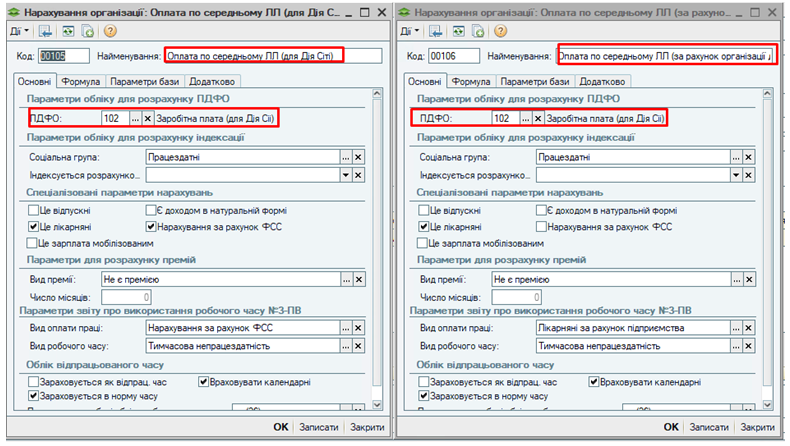

Для нарахування допомоги по тимчасовій непрацездатності також необхідно створити нову причину захворювання та нові нарахування з особливим кодом доходу ПДФО (на прикладі Мал. 1), додавши копіюванням типових видів розрахунків для оплати лікарняних.

Мал. 13. Довідник «Причини непрацездатності

Мал. 14. Види розрахунків для розрахунку оплати тимчасової непрацездатності.

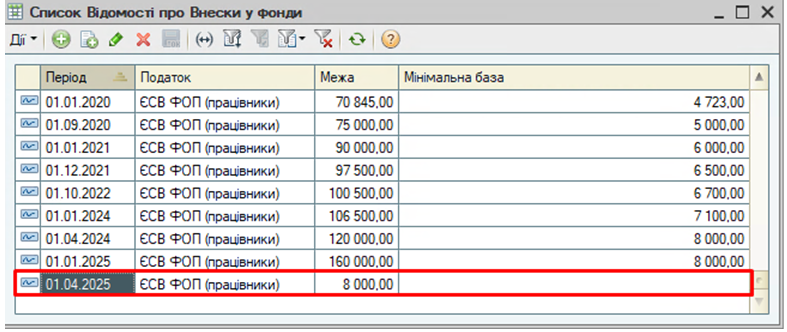

При розрахунку середнього заробітку діє обмеження у розмірі суми заробітної плати (ст.24 Закону № 1105). Щоб це обмеження спрацювало при заповненні даних про середній заробіток в документі «Нарахування за лікарняним листом», необхідно в регістрі відомостей «Відомості про Внески у фонди» для податку «ЄСВ ФОТ (працівники)» тимчасово встановити обмеження розміром мінімальної зарплати (Мал. 15).

Мал. 15. Регістр відомостей «Відомості про Внески у фонди»

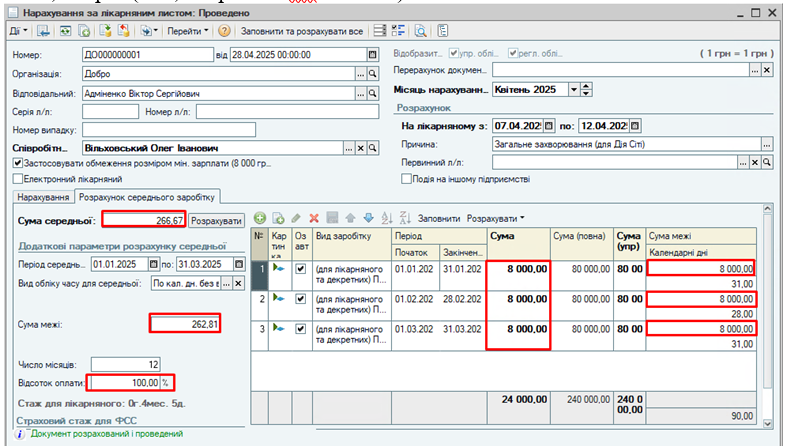

Оскільки при розрахунку лікарняних оплата здійснюється у розмірі 100%, незалежно від величини страхового стажу (ст.24 Закону № 1105), то на закладці «Розрахунок середнього заробітку» необхідно буде встановити вручну 100% у реквізиті «Відсоток оплати».

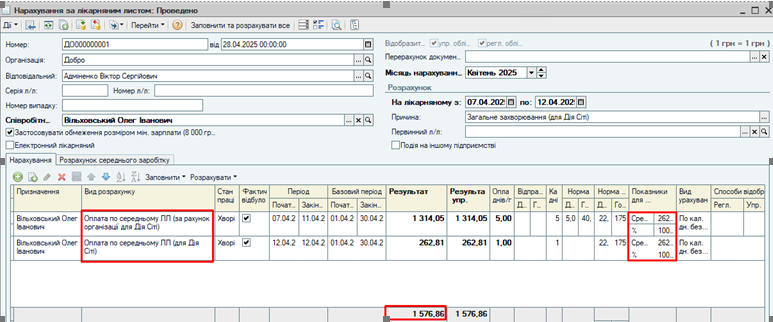

Наприклад, при нарахуванні лікарняних за період з 7.04.2025 р. по 12.04.2025 р. при середньому заробітку у розмірі 266,67 грн. та середньому заробітку обмеженому межею 262,81 грн буде нараховано 1576,86 грн. (262,81 грн. * 6 дн. * 100%).

Мал. 16. Документ «Нарахування за лікарняним листом», вкладка «Розрахунок середнього заробітку»

Мал. 17. Документ «Нарахування за лікарняним листом», вкладка «Нарахування»

Після розрахунку документа «Нарахування за лікарняним листом» необхідно видалити тимчасовий запис в регістрі відомостей «Відомості про Внески у фонди» (Мал. 15).

Автор: Бухгалтер-консультант ЛК Срібна Людмила