Объединение основных средств и необоротных активов в конфигурациях BAS Бухгалтерія

Операции объединения основных средств, внеоборотных активов в конфигурациях BAS Бухгалтерія и BAS Бухгалтерія КОРП можно провести двумя способами:

2) ручными операциями

Рассмотрим проводки и примеры при объединении основных средств, необоротных активов.

1. Объединение основных средств, внеоборотных активов через ликвидацию (списание).

Объединение основных средств, внеоборотных активов рассмотрим на условном примере.

Пример 1. Есть шкаф и стол, которые используются двумя разными отделами администрации, которые объединяем в один объект – мебельный гарнитур. Стоимостные характеристики приведены информативно. Амортизация в примере будет отнесена на 92 счет расходов. Оприходование нового объекта произведем исходя из остаточной стоимости шкафа и стола (табл. 1).

|

№ |

Документ |

Операция |

Содержание |

Дт |

Кт |

Количество |

|

1 |

«Журнал ОС» |

Ликвидационный (магазинный) кабинет |

Начисленная амортизация за месяц |

Дт 92 |

13 |

200 |

|

Списание амортизации за период использования гарнитура |

Дт 13 |

Чт 10/11 |

600 |

|||

|

Списание остаточной стоимости |

Дт 976 |

Чт 10/11 |

11400 |

|||

|

Ликвидационная (журнальная) кафедра |

Начисленная амортизация за месяц |

Дт 92 |

13 |

150 |

||

|

Списание амортизации за период использования гарнитура |

Дт 13 |

Чт 10/11 |

400 |

|||

|

Списание остаточной стоимости |

Дт 976 |

Чт 10/11 |

8600 |

|||

|

2 |

«Оприходование товаров» с видом операции «Оборудование» |

Оприходование мебельного гарнитура как инвестиции |

Оприходованный шкаф |

Дт 152/153 |

Кт 71/74 |

20000 |

|

3 |

«Ввод в эксплуатацию ОС» с видом операции «Оборудование» |

|

Ввод в эксплуатацию шкафа |

Дт 10/11 |

КТ 152/153 |

20000 |

Табл. 1. Проводки в бухгалтерском учете при объединении внеоборотных активов, основных средств

2. Объединение основных средств, внеоборотных активов ручными операциями.

В некоторых случаях операцию объединения не следует проводить через счета расходов/доходов. В таком случае эти операции производим документом «Операция». Но есть нюансы, а именно нужно дополнительно указывать сведения по регистрам накопления и сведений, без которых не будет правильного и полноценного учета новых объектов.

Пример 3. 01.04.2024 вышел приказ на объединение двух внеоборотных активов – шкафа и стола, имеющихся на балансе нашего предприятия (рис. 1, рис. 2), в мебельный гарнитур.

Рис. 1. Остаток на балансовом счете внеоборотных активов, подлежащих объединению

Рис. 2. Остаток на счете амортизационных отчислений необоротных активов, подлежащих объединению

В бухгалтерском учете проводки по объединению в новый внеоборотный актив, основное средство будут следующими (Рис. 3):

Рис. 3. Ручная корректировка проводок бухгалтерского учета при объединении внеоборотных активов

Как результат, в оборотно-сальдовых ведомостях появляется наш новый внеоборотный актив (рис. 4, рис. 5).

Рис. 4. Новый внеоборотный актив на балансовом счете

Рис. 5. Новый внеоборотный актив на счете амортизационных отчислений

Теперь нужно добавить необходимые движения по регистрам сведений (РС):

-

Местонахождение ОС (бухгалтерский учет);

- Начисление амортизации ОС (бухгалтерский учет);

- Начисление амортизации ОС (налоговый учет);

- параметры амортизации ОС (бухгалтерский учет);

- параметры амортизации ОС (налоговый учет);

- Налоговые назначения ОС;

- События ОС организаций (регл. учет);

- Начальные ведомости ОС (бухгалтерский учет);

- Начальные ведомости ОС (налоговый учет);

- Счета бухгалтерского учета ОС;

- методы отражения издержек по амортизации ОС (бухгалтерский учет);

- Состояния ОС организаций.

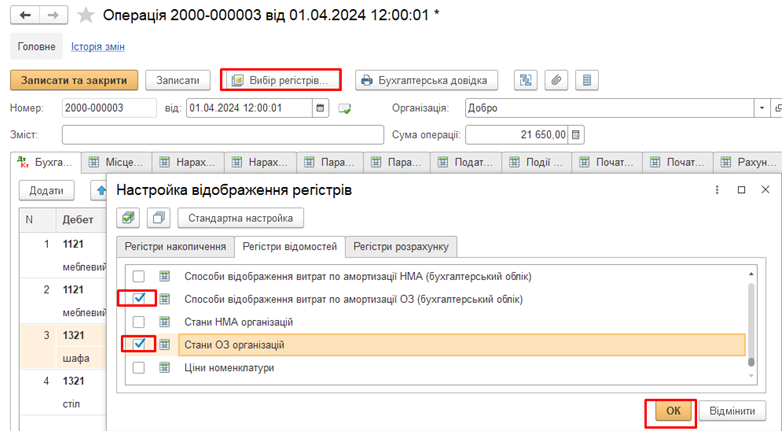

Добавить необходимые регистры можно, нажав кнопку «Выбор регистров», установить флажки у вышеперечисленных регистров и нажать «ОК» (рис. 6).

Рис. 6. Выбор регистра сведений

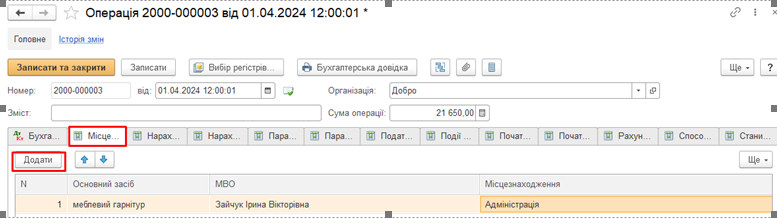

Далее последовательно добавляем записи в каждый из регистров. Первым в нашем примере является регистр сведений (РС) «Местонахождение ОС (бухгалтерский учет)» - указываем где, и по какому материально-ответственному лицу будет числиться наш новый внеоборотный актив (ОС) (рис. 7).

Рис. 7. Данные РС «Местонахождение ОС (бухгалтерский учет)»

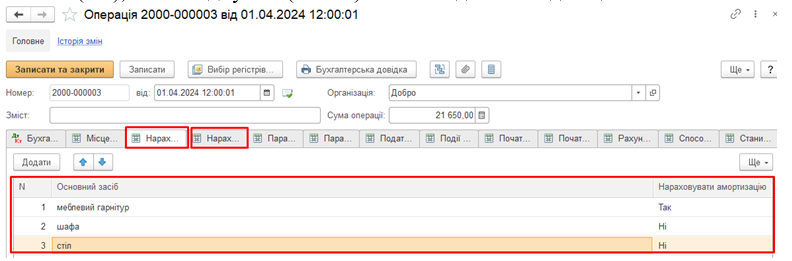

Добавляем запись в РС «Начисление амортизации ОС (бухгалтерский учет)» и «Начисление амортизации ОС (налоговый учет)» - где указываем, что должны начислять амортизацию на новый внеоборотный актив (ОС), и прекратить начисление амортизации для внеоборотных активов (ОС), которые объединяем (рис. 8). Записи идентичны для этих обоих РС.

Рис. 8. РС «Начисление амортизации ОС (бухгалтерский учет)» и «Начисление амортизации ОС (налоговый учет)»

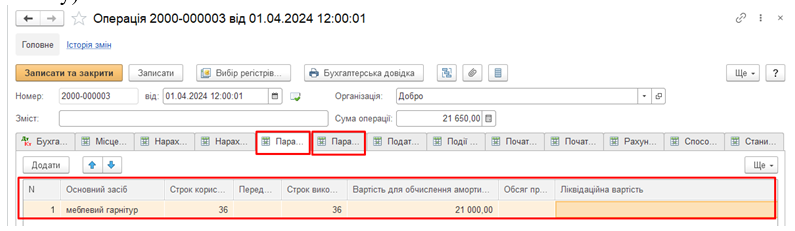

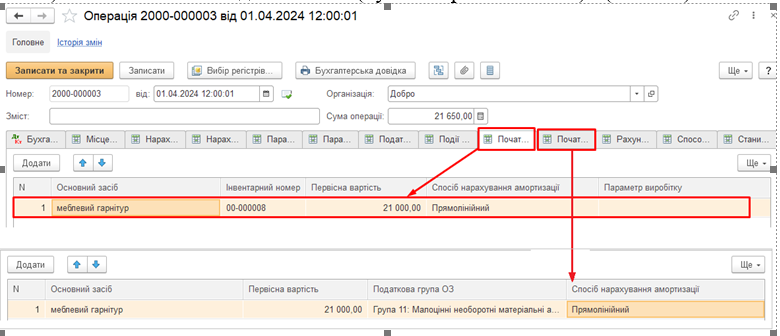

Добавляем запись в РС «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)» - где указываем первоначальную стоимость, сроки полезного использования и срок для исчисления амортизаций, и при необходимости ликвидационную стоимость для нового внеоборотного актива (ОС) (рис. 10). Записи идентичны этим обоим РО (кроме ликвидационной стоимости – она указывается только для бухгалтерского учета).

Рис. 9. РС «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)»

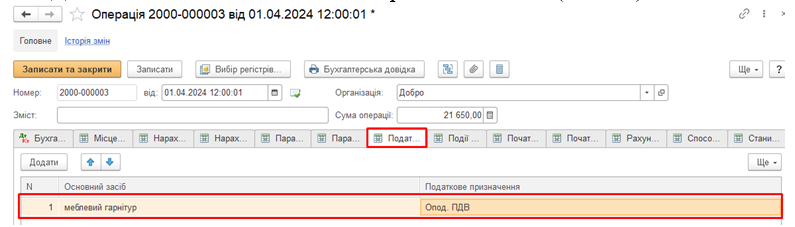

Добавляем запись в РС «Налоговое назначение ОС» (рис. 10).

Рис. 10. РС «Налоговые назначения ОС»

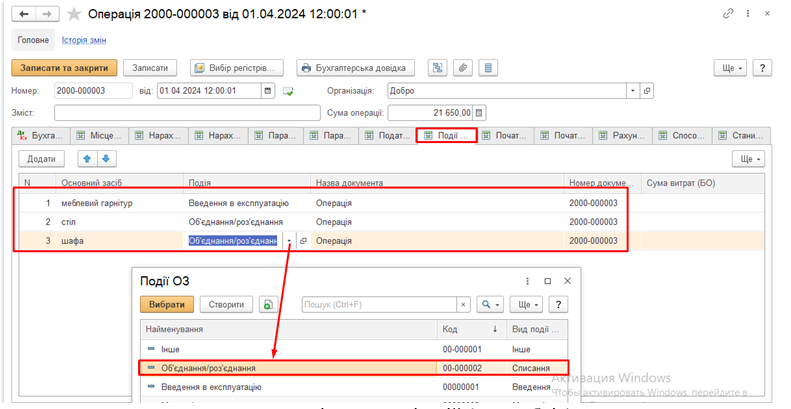

Добавляем запись в РС «События ОС организаций (регл. учет)» (рис. 11). Событие можно создать самостоятельно.

Рис. 11. РС «События ОС организаций (регл. учет)»

Добавляем записи в РС «Начальные ведомости ОС (бухгалтерский учет)» и «Начальные ведомости ОС (бухгалтерский учет)» (рис. 12).

Рис. 12. РО «Начальные ведомости ОС (бухгалтерский учет)» и «Начальные ведомости ОС (бухгалтерский учет)»

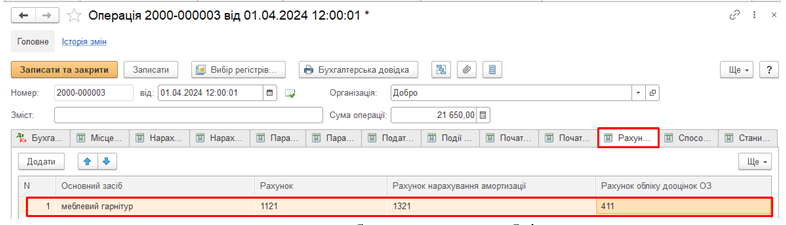

Добавляем записи в РО «Счета бухгалтерского учета ОС» – указываем счет учета, счет начисления амортизации, счет дооценок нового внеоборотного актива (ОС) (рис. 13).

Рис. 13. РС «Счета бухгалтерского учета ОС»

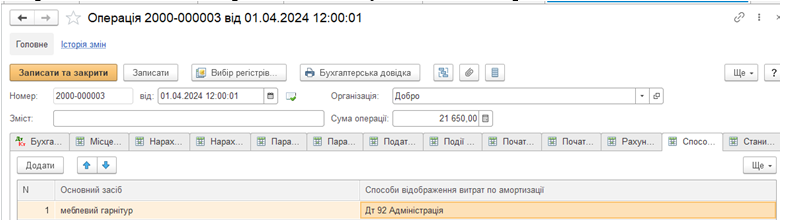

Добавляем записи в РС «Способы отражения расходов по амортизации ОС (бухгалтерский учет)» – указываем способ отражения для начисления амортизационных отчислений (рис. 14). Амортизация, как и в случае с вводом в эксплуатацию, будет начисляться со следующего месяца. Если нужно начислить амортизацию в месяце проведения операции объединения – проводим документом «Операция».

Рис. 14. РС «Способы отражения расходов по амортизации ОС (бухгалтерский учет)»

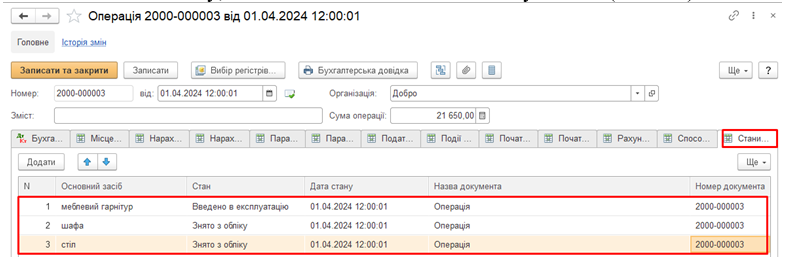

Добавляем записи в РС «Состояния ОС организаций» – где показываем, какие объекты сняты с учета, а какой новый введен в эксплуатацию (рис. 15).

Рис. 15. РС «Состояния ОС организаций»

Автор: Бухгалтер- консультант компании Гарнет _ Срибна Людмила