Об’єднання основних засобів, необоротних активів в конфігураціях BAS Бухгалтерія

Операції об’єднання основних засобів, необоротних активів в конфігураціях BAS Бухгалтерія та BAS Бухгалтерія КОРП можна провести двома способами:

2) ручними операціями.

В цій статті розглянемо проводки та приклади при об’єднанні основних засобів, необоротних активів.

1. Об’єднання основних засобів, необоротних активів через ліквідацію (списання).

Об’єднання основних засобів, необоротних активів розглянемо на умовному прикладі.

Приклад 1. Є шафа та стіл, які використовуються двома різними відділами в адміністрації, які об’єднуємо в один об’єкт – меблевий гарнітур. Вартісні показники наведені інформативно. Амортизація в прикладі буде віднесена на 92 рахунок витрат. Оприбуткування нового об’єкту зробимо виходячи з залишкової вартості шафи та столу (табл. 1).

|

№ |

Документ |

Операція |

Зміст |

Дт |

Кт |

Сума |

|

1 |

«Списання ОЗ» |

Ліквідація (списання) шафи |

Нарахована амортизація за місяць |

Дт 92 |

13 |

200 |

|

Списання амортизації за період використання гарнітуру |

Дт 13 |

Кт 10/11 |

600 |

|||

|

Списання залишкової вартості |

Дт 976 |

Кт 10/11 |

11400 |

|||

|

Ліквідація (списання) столу |

Нарахована амортизація за місяць |

Дт 92 |

13 |

150 |

||

|

Списання амортизації за період використання гарнітуру |

Дт 13 |

Кт 10/11 |

400 |

|||

|

Списання залишкової вартості |

Дт 976 |

Кт 10/11 |

8600 |

|||

|

2 |

«Оприбуткування товарів» з видом операції «Устаткування» |

Оприбуткування меблевого гарнітуру як інвестиції |

Оприбутковано шафу |

Дт 152/153 |

Кт 71/74 |

20000 |

|

3 |

«Введення в експлуатацію ОЗ» з видом операції «Устаткування» |

|

Введення в експлуатацію шафи |

Дт 10/11 |

Кт 152/153 |

20000 |

Табл. 1. Проводки в бухгалтерському обліку при об’єднанні необоротних активів, основних засобів

2. Об’єднання основних засобів, необоротних активів ручними операціями.

В деяких випадках операцію об’єднання не потрібно проводити через рахунки витрат/доходів. В такому випадку ці операції проводимо документом «Операція». Але є нюанси, а саме – треба додатково вказувати відомості по регістрах накопичення та відомостей, без яких не буде правильного та повноцінного обліку нових об’єктів.

Приклад 3. 01.04.2024 вийшов наказ на об’єднання двох необоротних активів– шафи та столу, які є на балансі нашого підприємства (мал. 1, мал. 2), в меблевий гарнітур.

Мал. 1. Залишок на балансовому рахунку необоротних активів, які підлягають об’єднанню

Мал. 2. Залишок на рахунку амортизаційних відрахувань необоротних активів, які підлягають об’єднанню

В бухгалтерському обліку проводки по об’єднанню в новий необоротний актив, основний засіб будуть наступними (Мал. 3):

Мал. 3. Ручне коригування проводок бухгалтерського обліку при об’єднанні необоротних активів

Як результат, в оборотно-сальдових відомостях з’являється наш новий необоротний актив (мал. 4, мал. 5).

Мал. 4. Новий необоротний актив на балансовому рахунку

Мал. 5. Новий необоротний актив на рахунку амортизаційних відрахувань

Тепер треба додати необхідні рухи по регістрам відомостей (РВ):

-

Місцезнаходження ОЗ (бухгалтерський облік);

- Нарахування амортизації ОЗ (бухгалтерський облік);

- Нарахування амортизації ОЗ (податковий облік);

- Параметри амортизації ОЗ (бухгалтерський облік);

- Параметри амортизації ОЗ (податковий облік);

- Податкові призначення ОЗ;

- Події ОЗ організацій (регл. облік);

- Початкові відомості ОЗ (бухгалтерський облік);

- Початкові відомості ОЗ (податковий облік);

- Рахунки бухгалтерського обліку ОЗ;

- Способи відображення витрат по амортизації ОЗ (бухгалтерський облік);

- Стани ОЗ організацій.

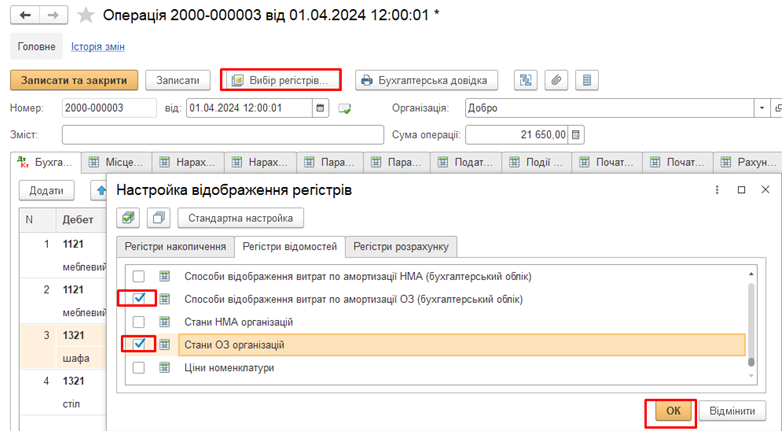

Додати необхідні регістри можна, натиснувши кнопку «Вибір регістрів», встановити прапорці біля перелічених вище регістрів, та натиснути «ОК» (мал. 6).

Мал. 6. Вибір регістрі відомостей

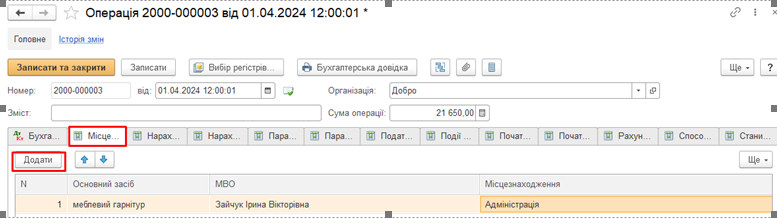

Далі послідовно додаємо записи в кожен з регістрів. Першим в нашому прикладі є регістр відомостей (РВ) «Місцезнаходження ОЗ (бухгалтерський облік)» - вказуємо де, та за якою матеріально-відповідальною особою буде числитись наш новий необоротний актив (ОЗ) (мал. 7).

Мал. 7. Дані РВ «Місцезнаходження ОЗ (бухгалтерський облік)»

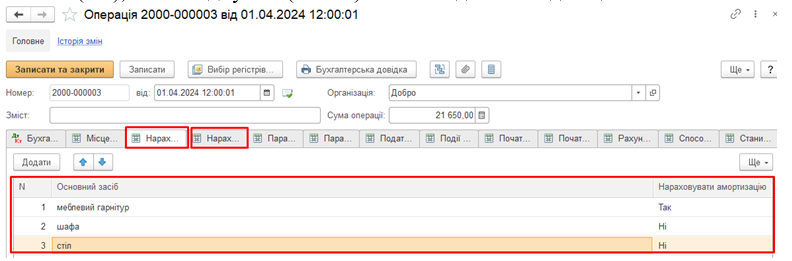

Додаємо запис в РВ «Нарахування амортизації ОЗ (бухгалтерський облік)» та «Нарахування амортизації ОЗ (податковий облік)» - де вказуємо, що маємо нараховувати амортизацію на новий необоротний актив (ОЗ), та припинити нарахування амортизації для необоротних активів (ОЗ), які об’єднуємо (мал. 8). Записи ідентичні для цих обох РВ.

Мал. 8. РВ «Нарахування амортизації ОЗ (бухгалтерський облік)» та «Нарахування амортизації ОЗ (податковий облік)»

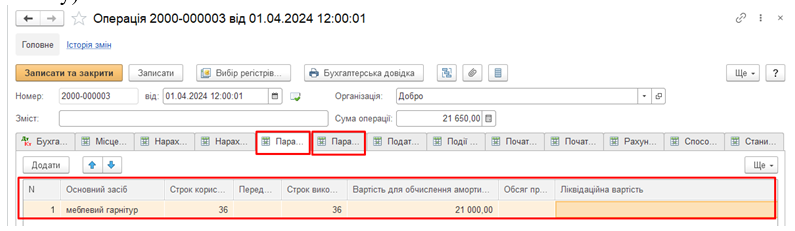

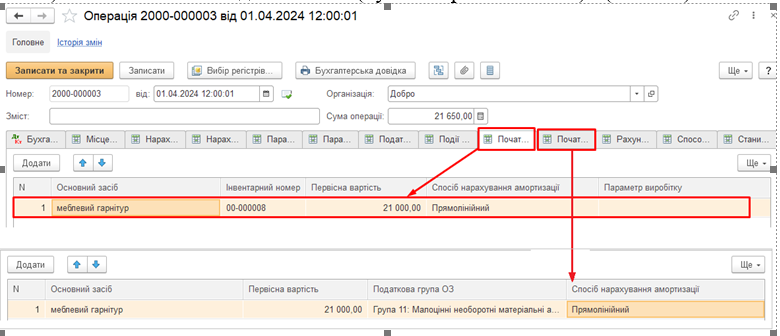

Додаємо запис в РВ «Параметри амортизації ОЗ (бухгалтерський облік)» та «Параметри амортизації ОЗ (податковий облік)» - де вказуємо первісну вартість, строки корисного використання та строк для обчислення амортизацій, та за потребою ліквідаційну вартість для нового необоротний активу (ОЗ) (мал. 10). Записи ідентичні для цих обох РВ (окрім ліквідаційної вартості – вона вказується тільки для бухгалтерського обліку).

Мал. 9. РВ «Параметри амортизації ОЗ (бухгалтерський облік)» та «Параметри амортизації ОЗ (податковий облік)»

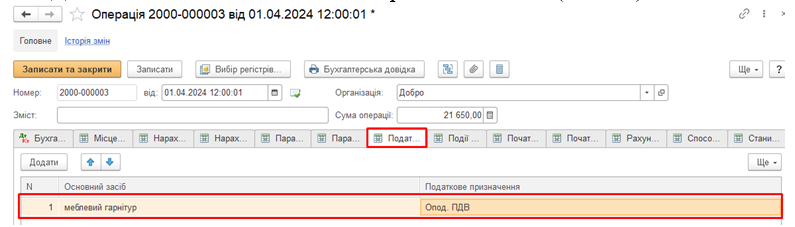

Додаємо запис в РВ «Податкове призначення ОЗ» (мал. 10).

Мал. 10. РВ «Податкові призначення ОЗ»

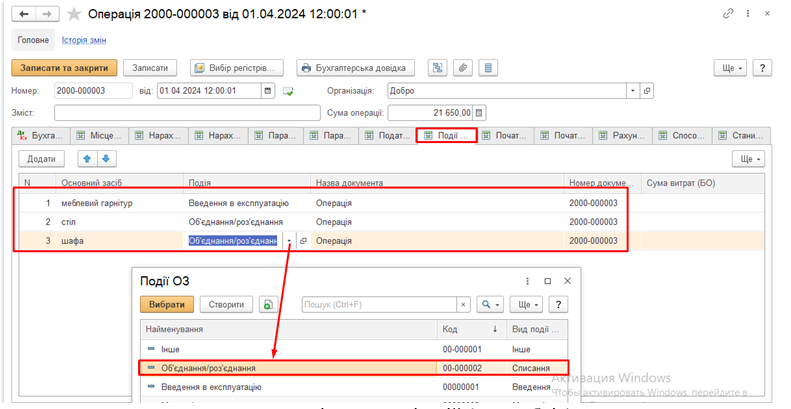

Додаємо запис в РВ «Події ОЗ організацій (регл. облік)» (мал. 11). Подію можна створити самостійно.

Мал. 11. РВ «Події ОЗ організацій (регл. облік)»

Додаємо записи в РВ «Початкові відомості ОЗ (бухгалтерський облік)» та «Початкові відомості ОЗ (бухгалтерський облік)» (мал. 12).

Мал. 12. РВ «Початкові відомості ОЗ (бухгалтерський облік)» та «Початкові відомості ОЗ (бухгалтерський облік)»

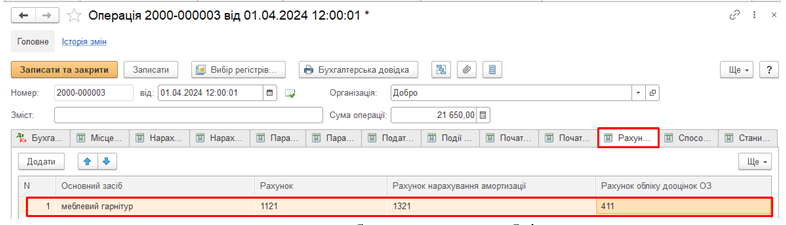

Додаємо записи в РВ «Рахунки бухгалтерського обліку ОЗ» - вказуємо рахунок обліку, рахунок нарахування амортизації, рахунок дооцінок нового необоротного активу (ОЗ) (мал. 13).

Мал. 13. РВ «Рахунки бухгалтерського обліку ОЗ»

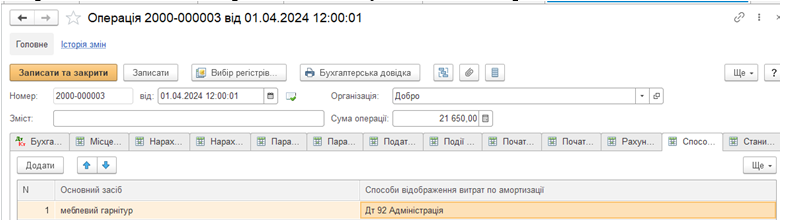

Додаємо записи в РВ «Способи відображення витрат по амортизації ОЗ (бухгалтерський облік)» - вказуємо спосіб відображення для нарахування амортизаційних відрахувань (мал. 14). Амортизація, як і у випадку з введенням в експлуатацію, буде нараховуватись з наступного місяця. Якщо потрібно нарахувати амортизацію в місяці проведення операції об’єднання - проводимо документом «Операція».

Мал. 14. РВ «Способи відображення витрат по амортизації ОЗ (бухгалтерський облік)»

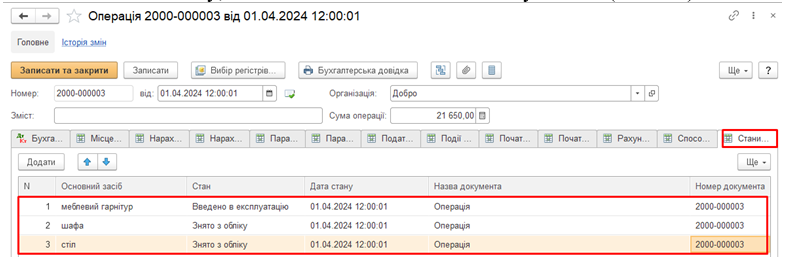

Додаємо записи в РВ «Стани ОЗ організацій» - де показуємо, які об’єкти зняті з обліку, а який новий введено в експлуатацію (мал. 15).

Мал. 15. РВ «Стани ОЗ організацій»

Автор: Бухгалтер-консультант компанії Гарнет - Срібна Людмила